从DCF模型谈投资 之一

2021/05/20

股票投资的方法大体上可以分为两大类。一类基于公司的基本面,即投资者相信买股票就是买了公司的一部分,股票的内在价值由公司给投资者带来的回报决定。第二类基于投资者之间的行为博弈,投资者并不在意股票的内在价值,只要有其他投资者愿意在更高的价格接手即可。他们买卖的依据可以是K线图、价格的统计规律、市场故事等等。股票对他们而言只是博弈的一个载体,和骰子没有太大的区别,也可以说是一种筹码(例如外国人说的blue chips,中国人说的票)。

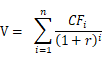

对于第一类投资者,DCF模型提供了一个非常好的思维框架,因为它抓住了基本面投资的最本质问题:即公司给投资者带来的回报是什么。DCF模型描述的是这样一个思想实验:投资者在期初付出P的价格买入公司的一部分,在未来的持有期间内,投资者将获得公司不断返还的现金流,以及最后投资者卖出股票时收回的现金;同时,考虑到时间价值(投资者的机会成本),未来的现金以合适的折现率折成现值,这些现值的总和即为该项投资的内在价值V。比较P和V的大小,投资者即可做出投资决定。显而易见,在这个思想实验中,投资者仅仅需要考虑所投资公司长期产生现金回报的能力,而无须考虑其他投资者的反应,因此不涉及和其他投资者的博弈。这也是为什么很多著名的价值投资者(虽然价值投资几乎没有定义)强调投资股票就是投资公司,买入股票之后即使股市关门也没有关系。因为就如下面的DCF模型所显示,公司的内在价值仅取决于未来的现金流CF以及投资者要求的回报率,与其他因素无关。

我们考察一下最简单的DCF模型:

这里有几个重要的因素:

一是每一期现金流CF的大小,这个不言自明,同等条件下,现金流越多越好。

二是现金流在时间线上的分布,即投资者何时取得这些现金,从而拥有对现金流的支配权。在其他因素不变的情况下,现金流的分布越是集中在近期,则股票的价值越高。

三是折现率r的大小。r可以看作是投资者要求的投资回报率,要求的回报率越高,则股票目前的价值(现值)就越低。

我们之所以说DCF模型是对基本面投资的最本质思考,原因在于它直接从投资回报的来源即投资者未来能够获得的现金流出发,尽管数学表达形式略有复杂,但逻辑推理过程最为严谨和简洁。其他基于基本面的估值方法,例如PE、PB、PS、PEG、EV/EBITDA等,都存在各种各样的局限以及逻辑上的缺陷,只能作为直觉层次的参考,而不能作为投资的依据。这些估值方法的缺陷包括但不限于:

第一,它们总体上都是相对估值法,试图告诉投资者该股票当前的估值相对于其他股票,或者相对于自己的历史估值是高还是低。但即使这个意图实际上也实现不了,因为它的参考对象(别的股票或者自己的历史)在其他重要特征上(例如增长率、盈利质量)可能和它不具有可比性。

第二,这些指标往往采用了特定年度的财务指标,例如某一年的EPS、销售额等等,仅仅是一个截面数据,很难反映公司的整体情况。

第三,部分指标在逻辑上存在很大缺陷,几乎不具有参考意义。例如PEG,首先同一个公司的增长率在不同年份的差异极大;其次,PE和G之间并非线性关系;PS也是同样如此,常识告诉我们即使同一个行业的两个公司,净利润率的差异也可能很大,因此两个公司的销售额的含金量可以截然不同。

第四,更深层次的看,这些指标的流行是可得性偏差(Availability Bias)的一种体现,它们广受欢迎的原因不在于他们更合理更有效,而在于它们更容易通过简单计算获得。这些指标实际上都是DCF模型的替代物,它们都用一个简单易得的指标,例如每股收益、每股净资产、销售收入等来作为公司产生现金流能力的替代,这个替代过程中隐含了很多假设,有些假设并非合理。但习惯成自然之后,使用者已经不再问其所以然。

总之,基本面投资者唯一关注的是未来从公司获取的现金流回报,而DCF模型直截了当的回答了这个问题。它在逻辑上可以说是简洁明了,直击要害;但在具体的参数如CF、r等的估计上又颇为复杂,这种复杂性令人望而生畏,但同时提醒投资者预测是一件非常困的事,估值具有非常大的不确定性。

后面我们将仔细考察DCF模型的假设、参数设置以及参数之间的互动,并透过该模型来考察我们在投资中遇到的种种问题。