从DCF模型谈投资 之二

2021/05/25

不同的投资者面对不同的自由现金流

显而易见,DCF模型中最重要的参数就是现金流CF。那么,现金流CF究竟指的是什么?

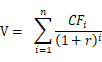

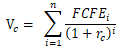

财务学、投资学的教材一般都抽象的认为股东就是公司的实际控制人,能够支配公司的资源,在这个视角下,CF就是指财务学中的股权自由现金流(free cash flow to equity,FCFE),即公司经营活动获取的现金流减去维持运营以及增长必须的资本支出,再减去融资相关的还本付息等支出之后剩余的现金。理论上,这部分现金归股东自由支配。再进一步,如果管理层是完美的资本配置者,那么,这部分应当以股息或回购等形式返还给股东。因此,从具有控制权的股东来看,公司的价值即为:

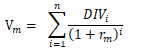

但如果我们从不具有控制权,甚至对公司不具有任何影响力的中小股东的角度看,FCFE就没有多少意义。因为中小股东不能自由支配FCFE,举例来说,如果这些现金一直闲置在公司的账上,那么它对中小股东的价值就很小。或者说,仅当公司的实际控制人的利益和中小股东一致时,中小股东的自由现金流才是FCFE。而通常情况下两者的利益并不一致,因此对于中小股东而言,以股利或回购形式返还到自己的手中的现金流才是他们的自由现金流。对他们而言,股利折现模型(DDM)更为可取,即:

当具有控制权的股东(或具有实际控制权的高管)和中小股东的利益完全一致时,DIV和FCFE相等,即公司将闲置资金全部返还给股东。但这是一种完美假设,市场上不乏账上常年存在大量过剩资金的公司,在这种情形下,DIV常年低于FCFE,因此公司对中小股东的价值就比FCFE显示出来的价值要低。

很多人认为,和DCF模型相比,DDM低估了公司的价值。但笔者更认同Martin Whitman在Value Investing: A Balanced Approach一书中的观点:同一个公司对于不同的投资者(或利益相关方)具有不同的价值,价值的大小取决于他们对资源的控制能力以及他们具有的其他各不相同的禀赋条件。

举例而言,对于控股股东而言,上市公司账上的过剩资金是随时可以获取的资源,它们的价值近似等于这些资金的账面值;但同样的资金对于二级市场的中小股东而言则可望而不可及,它的价值的高低取决于它何时以股利的形式发放出来,当年发放和五年之后发放的价值会相差很大。

因此,对于不具有控制权的投资者而言,DDM是更好的一种估值框架,因为它对自由现金流的刻画更符合中小投资者的实际情况。

DDM是否不适用于成长型公司?

成长型公司的分红率都很低,甚至不分红,因此很多人认为DDM不适用于该类公司的估值。笔者认为这种看法是错误的。

第一,很多持这种判断的人其实是认为成长型公司应该用DCF而不是DDM来估值。但成长型公司之所以不分红,是因为它将大量的现金流用于扩大投资以获得高成长,所以它的FCFE很低甚至为负,并不比股利好多少。所以通常意义上的DCF模型并不比DDM模型更适合对成长型公司进行估值。

第二,更重要的是,在上一节中,我们知道公司的价值由它给投资带来的现金流决定。因此,一个公司如果在它的生命周期中没有能够给投资者带来任何现金流,那么它就是没有价值的。反过来说,公司之所以有价值,它一定会在其生命周期的某个阶段给投资者返还了现金流,可以通过股利、回购形式,也可以通过清算等形式。正常的情形是,一个公司在其高速成长阶段一般不分红或少分红,但是成长若干年之后,公司一定会进入一个相对稳定的阶段,此时公司正确的资本配置政策就是显著提高分红率,将自由现金流返还给股东。

第三,当然,成长型公司未来现金流(以及股利)难以预测,这充分说明了成长股的价值实现时点在遥远的未来,因此估值的不确定性非常大。这种不确定性是成长型公司固有的特征,对任何一种估值模型都是如此,PS、PEG等指标只是以简单的形式带来了虚假的确定性,在任何具有实际意义的方面都不比DDM优越。

从DCF模型看基本面投资的不同流派

1/ 烟蒂型投资(深度价值投资)

这类投资者重点关注市值大幅低于公司净资产,甚至低于净流动资产的标的,他们相信市值的大幅折价为投资提供了安全边际,他们也有耐心等待价值的回归。这类深度折价的公司往往处于不盈利或者微利的状态,几乎不能从经营中产生现金流;它们的价值可能在于账面上积累的闲置现金或者一块处于中心区域的土地。但如前文所分析,中小投资者不能决定这些资产何时能够变现并返还给股东。投资者等待的时间越长,获得的年化收益率就越低。对于中小投资者而言,烟蒂型投资很容易变成价值陷阱。

2/ 积极主义投资(Activist Investing)

积极主义投资者不同于被动的中小投资者以及其他习惯于用脚投票的机构投资者,他们通过各种方式积极谋求对他们所投公司施加重大影响,以实现自己的投资目标。他们的诉求经常会包括改变分红政策、处置某些资产、业务重整,甚至更换管理层等等。他们的这些要求往往关乎到公司的资本配置,即从外部来改变公司的资本配置政策,释放公司的闲置资源。从DCF模型看,就是创造出更多的FCFE,并将其返还给股东,从而为股东创造出价值。积极投资者和深度价值投资者之间存在交集,巴菲特的早期投资生涯中经常会谋求对一些烟蒂型投资标的的控制权,从而能够有效的释放出价值。曾经督促苹果公司提高分红的Carl Icahn以及跟他在Herbal Life公司上对撼的Bill Ackman都是著名的积极主义投资者。鉴于中国的上市公司中存在大量低效的资本配置情况,积极主义投资在中国将大有可为。2015年上演的万科宝能之争可以看作是积极主义投资在中国市场的一次预演。因为各种原因,宝能最终并未能如愿以偿,但在此过程中它也获得了可观的收益,并让市场看到通过外部力量来促使上市公司释放价值的可能性。

3/ 一般意义上的价值投资

价值投资可以说是投资领域中被滥用最多的一个词,因为它并没有严格的定义,所以谁都可以号称自己是价值投资者。笔者以为,一般意义上的价值投资是指投资于处于相对成熟阶段的公司,这些公司的盈利模式清晰可见并经历了时间的考验,它们的自由现金流充沛并能稳定成长,如果成长性很低,公司也能将过剩的现金及时返还给股东;同时,它们的估值处于合理或者偏低的位置,从而能够为投资者提供良好的长期回报。以上特点用DCF的语言表述即为:FCFE的绝对金额以及返还时点都具有较高的可预测性,同时当前价格下对应的投资回报率要超过投资者要求的回报率r。在未来进一步的探讨中,我们将会看到,价值投资标的的现金流久期显著短于成长型投资标的,终值在总价值中占比相对较低,因此价值的变化受市场利率水平的影响相对较小。

4/ 成长型投资

这里所说的成长型投资的标的主要是指处于高速成长阶段的公司,这些公司往往处于新兴行业或者在旧的行业里发现了新的商业模式或者新的产品。受益于低渗透率以及低市场占有率,这些公司具有令人艳羡的收入增速,但往往也需要持续的高投入,因此净利润和自由现金流也可能受到持续的压制。此外,这些公司的历史相对较短,真实的盈利能力尚未被检验,未来的不确定性也要高于前面提到的价值型投资标的。从DCF模型的角度看,这些公司的FCFE在期初可能为负,同时绝对额以及返还时点具有更高的不确定性;终值在总价值中的占比相对较高,现金流的久期也较长,价值对市场利率水平的变化更为敏感。