从DCF模型谈投资 之十

20210712

分红的高低对投资者而言意味着即期收入的多少,对公司而言则是一个重要的资本配置手段。公司对留存利润的运用影响着它的盈利增速以及ROE表现;分红和回购也可以显著改变公司的资本结构,从而影响公司的风险水平。此外,分红也是一种信号显示机制,它可以在一定程度上反映公司的盈利质量。

分红是价值实现的最主要方式

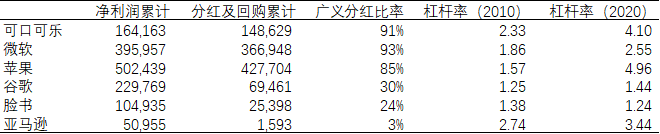

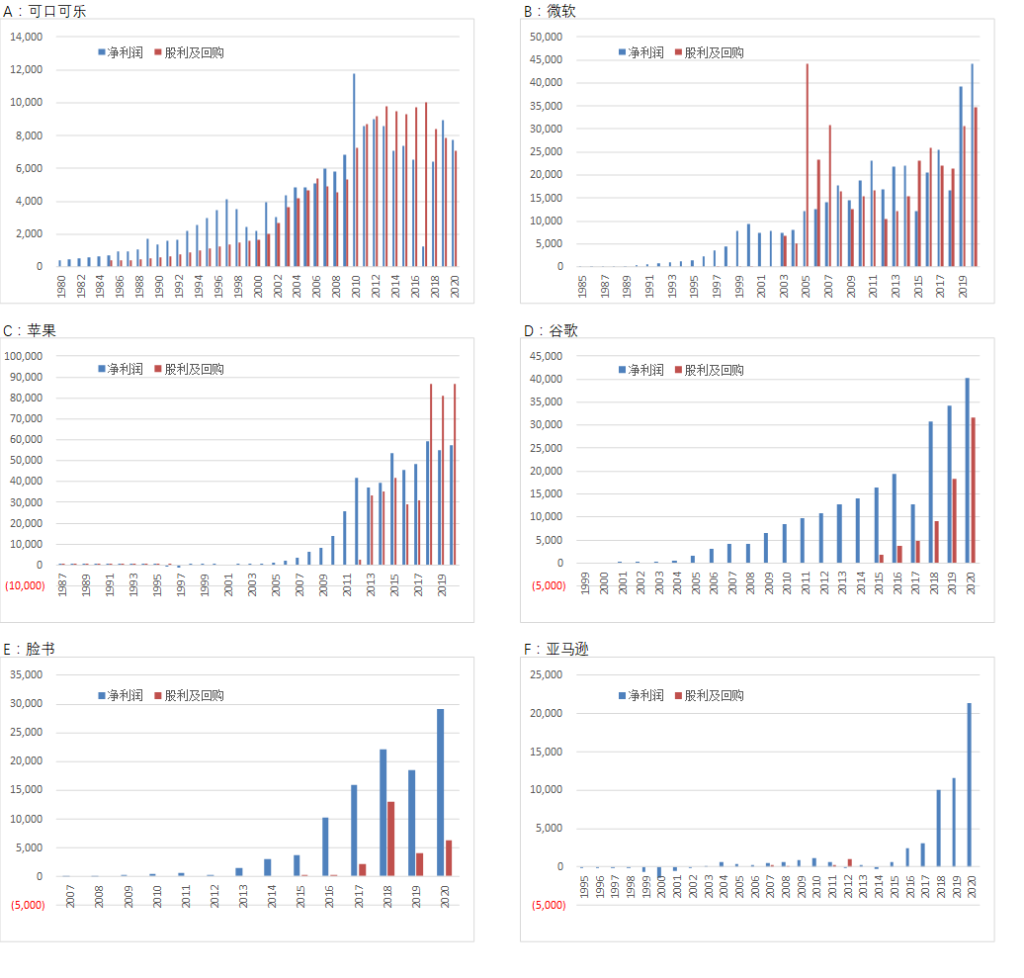

在此前的各种DCF模型分析种,我们一般都假设了在20年后公司进入相对稳定的发展阶段,因此分红率将会提高到80%的水平。这里,我们隐含假设了公司在自身的盈利增长放缓后即进入到了对投资者进行利润返还的阶段,或者说是投资价值实现的阶段。我们一再强调,无论是价值股还是成长股,它们最终的价值都要通过返还到投资者手中的现金来实现。在表一和图一中,我们考察美国市场中的一些优秀公司,可以发现它们的确也是这么做的。相对成熟的公司中,可口可乐、微软以及苹果公司已经将成立以来(可口可乐从1980年开始计算)累计赚取的利润中的91%、93%和85%通过股利或者回购的形式分配给了股东;谷歌和脸书正在加大分配力度,目前也累计分配了30%和24%;亚马逊目前仍旧以收入增长作为第一目标,尚未进行过利润分配。

其实,优秀的公司最终都必然走向高分红。优秀的公司意味着高ROE、高成长。但即使像微软、苹果以及谷歌这样的幸运儿们,它们处于新兴产业而且拥有全球市场供其成长,然而它们的增速实在太快,经过20-30年的复利增长后,它们最终必然会发现,潜在投资机会的增长远远跟不上它们利润的增长。此时它们面临的选择是,分掉过剩的资金以保持优秀的盈利能力(ROE),或将资金挥霍到低盈利的项目中去并沦为一个平庸的公司。无疑前者才是保持优秀的必由之路。

表一:美股部分著名公司分红及回购案例(单位:百万美元)

图一:美股部分著名公司盈利及盈利分配历史(单位:百万美元)

分红政策 – 作为资本配置手段

分红对于投资者而言是即期的收入,但对公司而言可以说是对资本控制权的放弃,因此公司需要衡量当前的投资机会,通常来说,只有在投资机会不足的情况下,公司才会考虑分红。

ROE与r的对比关系决定新增投资的净现值。假设公司A有一个新增投资机会,需要的投资额为1亿元,每年能够带来20%的回报(并假设这些回报在年末全部以股利返还给投资者,即该投资没有成长性),那么对于一个要求回报率为10%的投资者而言,这个投资机会的市场价值即为2亿元。因此,在1亿元的现金股利和2亿元的新增市值之间,理性的资本配置者显然应该选择后者。如果该项目每年仅能带来5%的回报,那么上述选项就变成在1亿元的现金股利和0.5亿元的市值之间做选择,显然应该选择前者。因此,当公司的新增投资的ROE(边际ROE)高于投资者的要求回报率(r),公司应该留存利润用于再投资;反之,则应该进行分红。

资本配置政策与价值陷阱

但我们必须承认,在现实的经济世界里,资本配置常常并不是按照这个公司市值最大化的原则来进行。一方面,新增投资的实际回报率经常会和预期偏离很大,因此公司可能会做出错误的资本配置政策,这是一种正常的也是必须接受的经营风险;另一方面,也是我们要着重讨论的是,具有资本配置权力的公司实际控制人和中小股东的利益可能存在不一致的情况,从而产生一些常见的价值陷阱。

- 在实际控制人与中小股东利益完全一致的情况下,理性的实际控制人会根据边际ROE和r的对比关系来采取最佳的资本配置策略。但在两者不一致的情况下,中小股东的利益往往受到侵害,公司的价值(市值)也不能实现最大化。假设一个公司当前ROE为15%,投资者的要求回报率为10%,如果公司找不到ROE高于10%以上的投资项目,按照前面的原则,理性的做法是将利润100%分配给投资者,此时公司的估值为1.5倍PB。但如果公司的控制人更看重规模,而不是公司价值最大化,那么他可能只将50%的利润用来分红,而将另外的50%用去投资一个ROE为8%的项目,那么公司整体的ROE将不断被拉低,对应的PB也会不断下降。因此尽管公司的盈利增速有所提高,但是公司的价值却下降了,这种边际ROE价值毁灭型增长。对于这样的公司,即使目前市场价格处于公允估值之下,例如交易在0.8倍PB,投资者也需要采取慎重态度。因为当实际控制人有其他利益追求时,我们不能排除它会不断投资于回报率越来越低的项目,如果出现此种情况,公司的公允估值会随着利润的增长而螺旋式下降。

- 另一种常见的价值陷阱是,公司账面上有数量巨大的过剩现金或其他可变现的投资,这些资产的价值可以占到公司市值的相当比例,例如50%以上甚至更高。投资者如果采用sum-of-the-parts的方法来评估公司的整体价值,很容易就会得出公司股价被大幅低估的结论。但投资者做出该项判断的隐含假设是,公司会变现这些资产并以特别股息的形式分派给投资者,或公司变现这些资产并将资源投入到能够产生更高回报的项目上去。但在实际控制人与投资者的利益并不一致的情况下,上面这个假设往往并不能成为现实,或者是在很多年以后才成为现实,导致投资的年化回报率很低。笔者亲眼目睹某港股上市的国有公司任由一笔和其市值相当的现金十年如一日的躺平在账上;也目睹某酒店公司在上市之初拥有多个处于核心地段著名酒店,价值远超市值,但此后十多年,公司通过自己不懈的努力,收购了大量平庸的资产,成功的将核心资产比例降到很低的水平,价值也就被摊薄到不具有投资意义的水平了。

如果投资者不能影响公司未来的价值返还政策(分红、回购、出售自身,等等),同时又不能确定实际控制人与自己的利益是否一致,投资者在做价值评估时,对未来的股利就需要打上一个折扣,或者说要赋予一个概率。从这个角度看,无论我们此前探讨的建行,还是目前盈利能力超群的茅台,都存在同样的问题。因此公司的盈利能力以及盈利质量是公司为中小股东创造价值的必要条件,但只有在良好的公司治理下,盈利才能转化为非控制性股东手中的现金收入,才能为他们创造真实的价值。

在影响公司DCF估值的几个关键变量ROE、r以及分红率中,分红率也即资本配置政策是相对容易被改变的。很多积极投资者(包括早期的巴菲特)正是从改变投资对象的资本配置政策中获得了巨大的投资收益,因此陷阱也可能成为捷径,这也是资本市场资源配置功能的一个体现。

分红政策与资本结构

分红以及回购也是用于改变资本结构的一种常用手段。过去十年中,美国市场的利率一直处于低水平,因此有大量的公司通过增加负债来支持持续的巨额回购,从而迅速的改变公司的资本结构。其背后的理据是,在债务成本很低的情况下,公司应该通过增加债务资本减少股权资本来降低总体的资本成本(WACC)。如表一所示,可口可乐、微软以及苹果公司的杠杆率(总资产/股东权益)在过去十年中已经显著上升。另外一些著名的公司,例如麦当劳、星巴克,持续的巨额回购已经导致它们的净资产出现负值的情况。一般而言,随着债务杠杆的上升,企业抵御风险的能力将会下降。这种激进的主动加杠杆行为可以说是一个巨大的实验,其影响有待观察。

与分红和回购相对应,再融资政策可以看做是逆分红政策。分红是公司将资金返还给股东,而再融资则是股东将资金注入进公司(不妨看成分红率为负数)。再融资又可以分是对现有股东融资和对新股东融资,两者对现有股东的影响也有所不同。此外,再融资可以成为净利润以及每股收益增长的一个重要驱动力,可以让每股收益在ROE维持在低水平的情况下保持高增长。这是一个很有意思的话题,我们将在下一节中展开讨论。基本的结论是,当新增投资机会的资本容量很大,边际ROE很高时,公司应该留存所有的收益进行再投资;当边际ROE远高于公司股价对应的股权融资成本时,公司应该不断进行股权融资来扩大投资并增厚现有股东的利益。

分红作为一种信号显示机制

在本系列文章中,我们没有考虑盈利质量问题,即没有考虑净利润中有多大比例是有自由现金流支撑的。在现实的经济世界中,净利润和自由现金流往往并不匹配,有些是存在时间上滞后,即先投资后受益,有些则存在永久性的不匹配,即会计利润高估或低估了公司的真实盈利能力。例如几年前盛行的PPP项目型公司,这些公司在一定时期内可以显示出会计利润的高增长,但经营性现金流被应收项目大量吞噬,同时他们需要不断融资来进行新项目的投资,所以往往没有现金可以用来分红。因此,分红在相当程度上显示了公司的盈利质量,即公司的净利润中有多少是真实收回了现金的。对于那些经营性现金流远低于净利润,或者经营性现金流尚可但资本开支常年保持在高水平且投资回报率不断下降的公司,我们都需要保持警惕。