从DCF模型谈投资 之九

20210703

A股市场近20年平均ROE的分布情况

在前面的讨论中,我们经常是直接假设了一个ROE水平,例如10%、15%,那么这些案例的代表性究竟如何?或者说,这些案例究竟代表了哪些类型的公司?简单的答案是,这些案例已经代表了全体A股上市公司中处于前1/4的优秀公司。

本节中我们重点考察A股上市公司长期ROE水平的分布情况,以便我们对DCF模型中的最重要的假设有一个更加清晰的认识。例如,当我们假设某一个公司的ROE在未来10年或者20年保持在15%时,我们的这个假设意味着什么?这意味我们假设自己选取的公司处于盈利能力最强的10%;也意味着,如果随机的扔飞镖,那么选中这个公司的概率大约是1/10。如果ROE大于25%呢?那么随机命中的概率大约是7/1000(10年平均ROE)或者4/1000(20年平均ROE)。

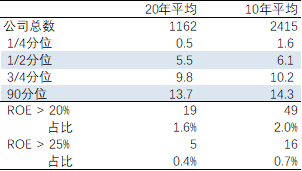

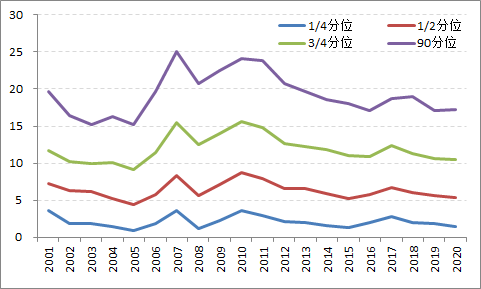

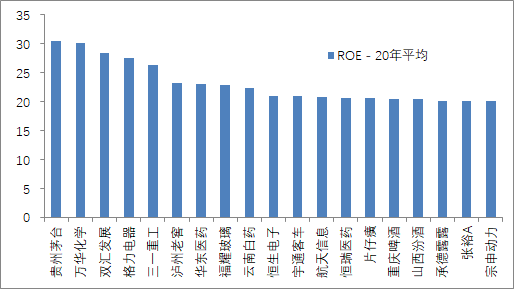

为了说明上面这个结论,我们先考察一个具有20年历史ROE的样本。样本的选取标准为:2003年底之前上市,在wind里能够提取出2001-2020年历史数据的全部A股上市公司,合计1162家。对这1162家上市公司,我们分别计算出它们各自的20年(算术)平均ROE,再抽取出主要分位数对应的ROE水平,结果见表一。更进一步,我们对20年平均ROE高于20%的个股进行了逐一甄别,剔除掉期间进行过重大资产重组以及因特殊原因导致个别年份ROE异常高(例如百分之几百的水平)的样本,得到19家公司,具体见图二;这其中有5家公司20年平均ROE高于25%。此外,我们对每一年均取出主要分位数对应的ROE水平,并绘成时间序列走势图,见图一。从上面这些数据中,我们可以得出以下结论:

- 如果一个公司的长期ROE水平在5-6%,那么它可以战胜50%的上市公司;及格。

- 如果一个公司的长期ROE水平达到10%,那么它可以战胜75%以上的上市公司;良好。

- 如果一个公司的长期ROE水平达到15%,那么它可以战胜90%以上的上市公司;优秀。

- 如果一个公司的长期ROE水平达到20%,那么它可以战胜98.4%的上市公司;杰出。

- 如果一个公司的长期ROE水平达到25%,那么它可以战胜99.6%的上市公司;卓越。

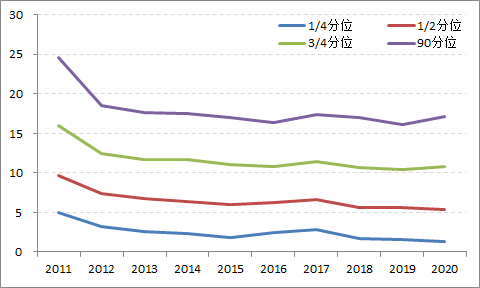

- ROE深受经济周期的影响,如图一所示,各主要分位数的ROE值均在2007年(或2010年)达到峰值,此后震荡走低。

表一:A股市场长期ROE分布情况

图一:A股市场ROE主要分位数的走势(2001-2020,样本数1162)

图二:A股市场近20年(2001-2020)平均ROE高于20%的公司

高ROE的持续性

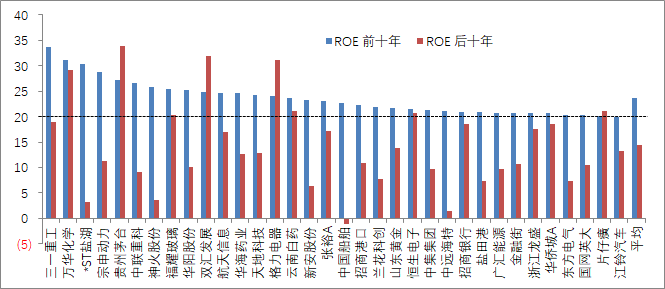

我们进一步考察ROE的持续性。即回答这样一个条件概率问题:如果一个公司在前10年的ROE达到20%以上,那么它的ROE在后十年有多大的概率能够继续保持在20%以上?因为A股市场退市的公司很少,所以我们不需要考虑中途有公司退市的情况,这意味着在2021年4月底拥有20年历史财务数据的公司样本和在2011年4月底拥有10年历史财务数据的公司样本基本上是相同的,都由我们采用的这1162家公司组成。我们首先计算出这些公司在2001-2010年10年平均ROE,并筛选出ROE高于20%的公司(如上面一样剔除受重大重组等特殊因素影响的公司),共计34家。我们然后计算出这34家公司后十年,即2011-2020年的平均ROE,具体数据如图三所示。主要结论可以用一句话概括:好公司继续成为好公司的概率远高于普通公司变成好公司的概率,但均值回归的力量也非常强大。具体而言:

- 34家公司前十年平均ROE为23.6%,后十年大幅回落到14.4%。14.4%依然是属于优秀的水平,但9个百分点的回落也体现了均值回归的强大力量。(经济周期是影响两个期间ROE水平的潜在因素,但因为上轮周期的高点刚好接近前后十年的中间点,因此作为总体的1162家公司前后10年ROE各主要分位数以及平均数的差异并不明显,可以认为该因素的影响不大。)

- 34家公司中,后十年ROE高于前十年ROE的仅有4家,占比11.8%;后十年ROE高于20%的有8家,占比23.5%。这一方面表明杰出卓越的公司保持杰出卓越的概率要远远高于普通公司中诞生杰出卓越公司的概率,在这个案例中,前者的概率为23.5%,而后者的概率不到2%,相差10倍以上。但另一方面,这些杰出卓越的公司有88.2%的概率会出现ROE下降,而ROE的下降对盈利增速的负面冲击非常大。因此将时间花在研究好公司上可能会更有效率,但要时刻防范好公司的竞争优势被削弱。

图三:高ROE的持续性

A股市场近10年平均ROE的分布情况

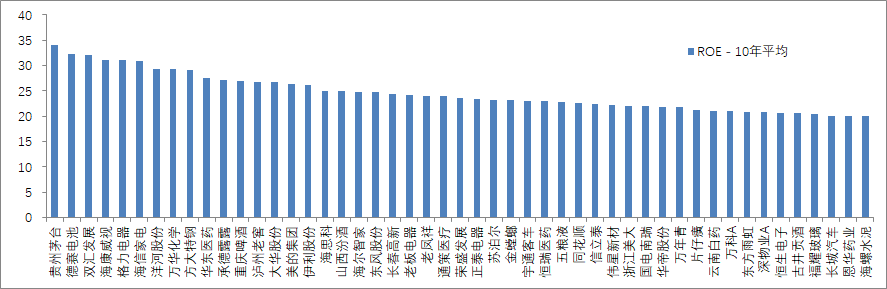

我们也考察了近10年平均ROE的分布情况。样本的选取采取的标准和前面类似:2013年底之前上市,在wind里能够提取出2011-2020年历史数据的全部A股上市公司,合计2415家。ROE的主要分位数及其走势见表一和图四,各分位数对应的ROE水平以及杰出卓越类公司占比和前面的样本相比均有小幅提高,但差异并不明显。图五中我们列出了49家杰出卓越类公司的名单。

图四:A股市场ROE主要分位数的走势(2011-2020,样本数2415)

图五:A股市场近10年(2011-2020)平均ROE高于20%的公司

启示及思考

- ROE决定公司盈利的内生成长性,在不考虑ROE提升的情况下,公司盈利的内生增长率不会超过ROE。由上面ROE的分布可以得出,只有不到1.6%的公司有可能在20年的期间内实现年化20%以上的内生盈利增长率。这个数据会提醒我们在设定DCF模型中ROE水平(以及与之对应的盈利增长率)时采取更加合理的假设。

- 在未来的讨论中我们将会看到,在ROE=20%,前20年分红率为10%,此后80%,以及r=10%的假设下,T+0年的公允PE可以给到64倍,公允PB可以给到11倍。如果一个市场中有大量的公司具有64倍以上的PE或者11倍以上的PB时,那么一定有某些地方出了问题。例如目前沪深300成分股里有50家左右的公司的估值高于上述水平,占成分股总数的16.7%;而过去20年中,在1162家公司中仅有19家配得上这样的估值(即具有平均20%以上的ROE)。虽然两个样本具有一定的差异,但这两组数据的对比依然非常强烈。因此要么是未来将发生范式转变,例如投资者的要求收益率出现了永久性的下降,或者新一轮经济景气将显著且长期的抬高市场平均的ROE水平,要么就是投资者盲目乐观。笔者相信是后者。

- 在众多的上市公司中,仅有19家公司的过去20年平均ROE超过20%;只有49家公司过去10年平均ROE超过20%。如果再考虑到公司是否具有竞争壁垒,是否有好的公司治理以及股价是否合理,那么在任一时刻,值得出手买入并长期持有的公司更是少之又少。这也就可以理解巴菲特那个20个打孔位的比喻,因为一生中真正值得长期投资的机会真的会少到20个以下。这是数据统计的结果,是理性分析的结论,是事实,而非主观偏好。

- 能够长期保持优秀的公司是稀缺资源,一旦发现应该好好珍惜。

- 对股票投资者整体而言,长期收益主要来自于ROE(部分来自于长期利率的变化),A股6%左右的长期ROE中位数大约可以代表长期预期收益水平了。用加权平均ROE可能会更好,但两者相差应该不会太大。

最后说明一下,本节中我们主要只用了一个样本来进行说明。从严格的逻辑上来讲,举例不构成论证,更规范的方法应该是抽取多个具有20年历史的时间序列样本进行统计分析,但笔者相信最终的结论在大方向上应该类似。

关于ROE的持续性,美国量化对冲基金AQR对质量因子的持续性做过深入研究,结果表明好公司与坏公司在质量上的差距在多年(5年、10年)之后仍旧显著存在,尽管差距有所缩小(有均值回归,但速度比较慢);这一点对于美国股票以及其他市场均成立。具体参见Quality minus junk,by Asness, Frazzini, and Pedersen,2013。