从DCF模型谈投资 之八

20210701

本节中我们考察三种盈利能力周期波动的情形:

1、成熟行业 – 温和波动

2、成熟行业 – 剧烈波动

3、周期成长

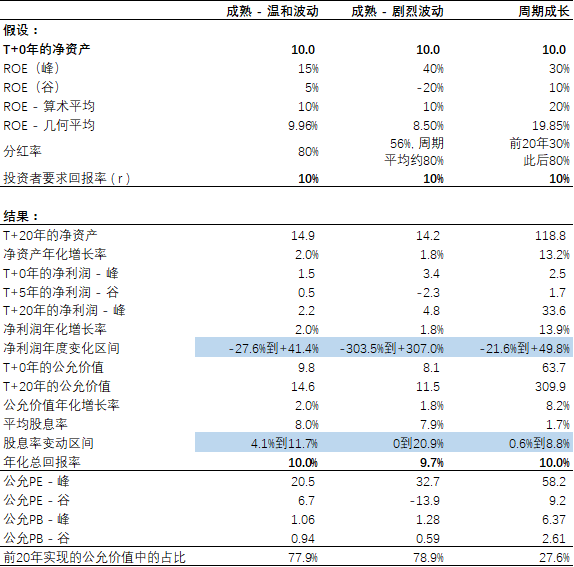

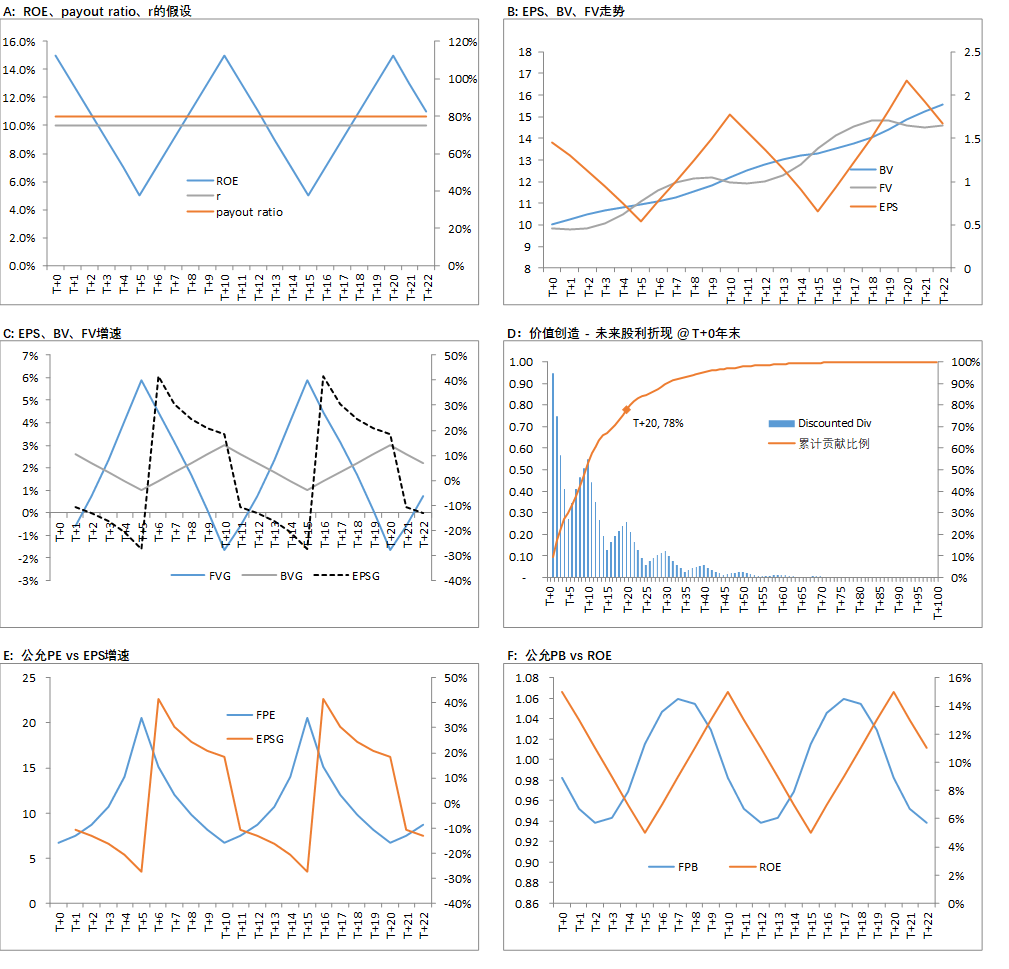

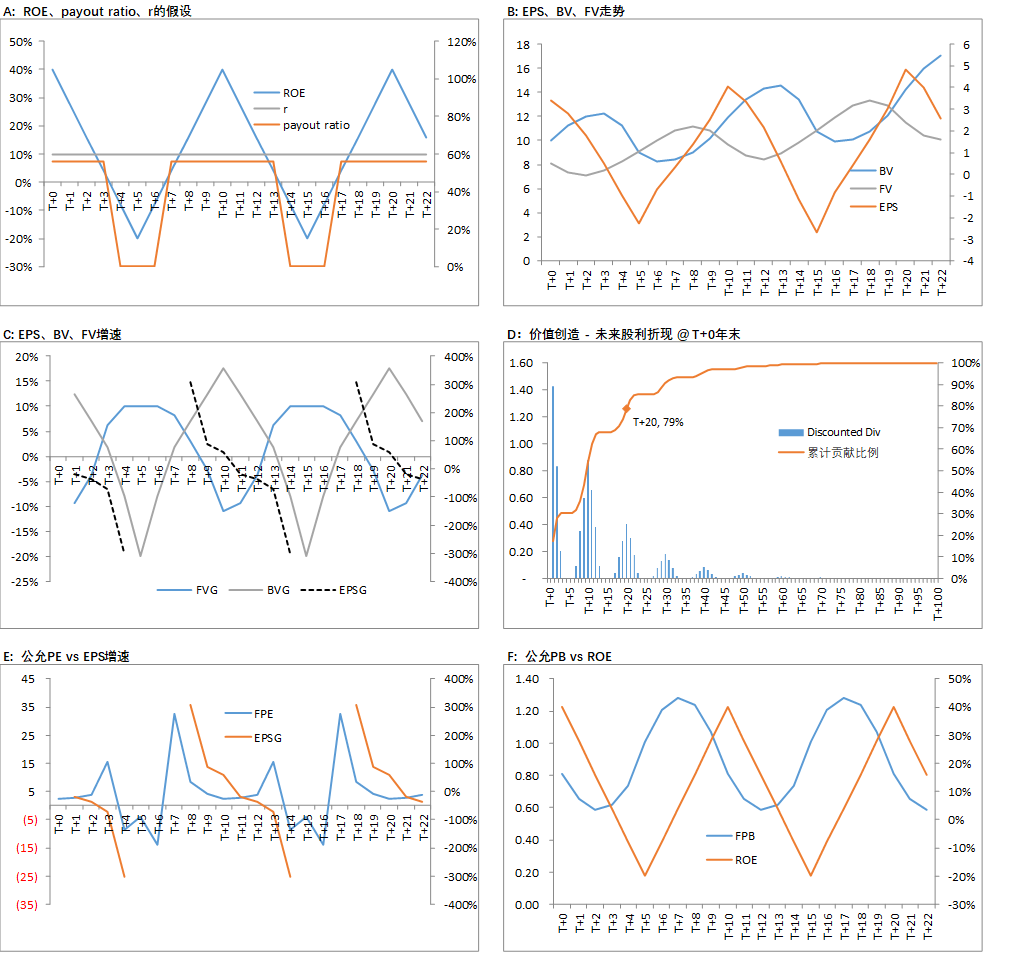

三种情形下,我们均假设ROE以10年为周期进行波动。前两种情形为成熟行业,即行业渗透率已经很高,自然增长率很低,行业格局相对稳定,即使是行业内最优秀的公司,其增长速度也很低。两者的差别在于ROE的波动率不一样。我们假设第一种情形下,行业内优秀公司的ROE在景气顶点时可以达到15%,在衰退的谷底时也依然能够保持在5%,整个周期里ROE的算术平均数为10%,宝钢可以作为这一类型公司的代表。第二种情形下,我们假设行业盈利能力的波动非常剧烈,即使是业内最优秀的公司,在衰退的谷底时也会大幅亏损,假设ROE为-20%;在景气高点时ROE可以高达40%。整个周期里ROE的算术平均数同样为10%。因为是成熟行业,缺乏成长的空间,因此盈利的绝大部分均用于分红,我们假设两种情形下的分红率分别为80%和56%。第二种情形下,因为存在亏损年份,所以盈利年份分红56%相当于整个周期分红80%。航运业可以作为这种情形的典型代表。

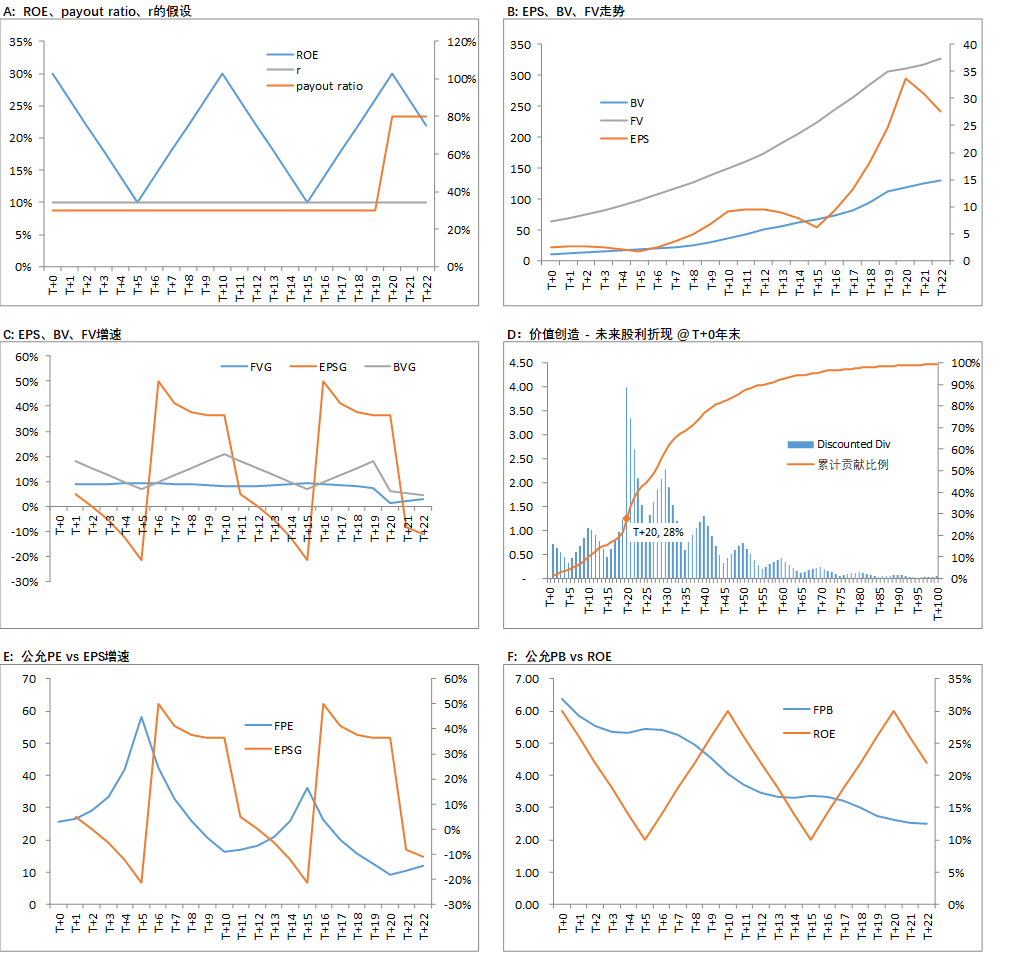

第三种情形下,我们假设行业处于渗透率提升阶段或者从分散走向集中的阶段,因此尽管行业本身呈现周期性波动,但业内优秀公司的盈利在波动中迅速成长。具体的,我们假设ROE在景气顶点时可以达到30%,在衰退的谷底时也依然能够保持在10%,整个周期里ROE的算术平均数为20%;同时,因为这类公司存在巨大的增长空间,我们假设在前20年它们将大部分利润留存下来用作再投资,分红率仅为30%,直到T+20年进入稳定期后,分红率才提升到80%。万华化学、三一重工可以作为典型案例。

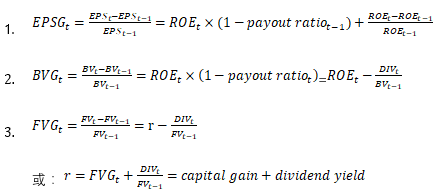

三种模型下ROE都处在周期性波动中,因此它们均不存在前面模型中假设的稳定状态,也就不能用永续增长的DDM来计算公允价值。我们转而借助Excel,将预测期外推至T+120年(即12个周期),以保证遥远未来的股利现值已经无限接近于零。然后我们通过累计T+1年到T+120年的股利现值获得T+0年的公允价值FV0;累计T+2年到T+120年的股利现值获得T+1年的公允价值FV1;以此类推。

模型的具体假设以及输出结果参见表一,三个模型下的主要指标走势参见图三、四、五;主要结论如下。

- 一个很明显但又容易被忽略的事实是,在算术平均数相等的条件下,ROE的波动越大,它的几何平均数越小。因此,尽管算术平均数均为10%,剧烈波动情形下的ROE的几何平均数仅为8.5%,而温和波动下仍有9.96%。对于企业经营而言,”不要亏钱”这个投资第一原则也是适用的。中远海控2016年的ROE为-54%,即便假设次年ROE达到74%,那么两年算术平均为10%,但几何平均仅有-10.5%。一般而言,如果一个成熟的周期性行业在谷底时会出现巨额亏损,那么即使它在景气阶段拥有很高的ROE,长期而言它也很难给股东创造价值。

- ROE的周期波动带来EPS的剧烈变化,这是该模型的最明显特征。在三种情形下,EPS的最高增速分别可达到41%、307%和50%,最大降幅可达到28%、304%、22%。ROE的变化率,而非ROE的水平以及分红率,成为EPS增长或下降的主导因素。因此,EPS阶段性的高增长主要来自于上一期的低基数,这也导致EPS的增速会呈现周期性的高开低走趋势;也就是增速转正的第一年即为最高峰,此后一路向下。

- EPS的剧烈波动也带来了BV、FV的显著波动。在此前讨论的各种案例中,我们很少假设EPS为负(即亏损)的情况,而这在周期行业中会经常出现,这会导致BV出现阶段性下降。对于FV,由图六中FV的增速公式可知,FV的增速为r减去股息率。在之前的讨论中,股息率均相对稳定,并且从未高于r。在当前的周期模型中,尤其是盈利能力剧烈波动的情形下,会周期性的出现股息率大幅高于r的情况,与此相对应,公允价值FV则会出现显著的负增长;这在此前探讨的各种模型中也是没有出现过的。

- 公允PE、PB的周期性变化。EPS、BV、FV的周期波动也带来了公允PE、PB的周期性变化。两者的走势在大方向上符合我们的通常认知,即在周期的顶部阶段,公允PE、PB处于低位,在周期谷底阶段,两者处于相对高位。但如前面所说,公允PE、PB的走势取决于EPS、BV的增速和FV增速的对比关系,因此公允PE、PB的波峰和波谷并不必然对应于盈利的波峰或者波谷,其中公允PB与盈利的走势存在明显的时间差。

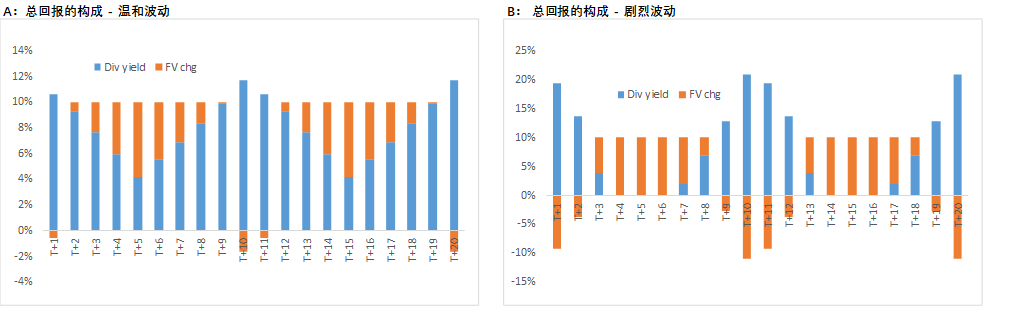

- 成熟的周期行业的总回报率构成。对于成熟的周期行业,EPS以及DPS的增速有限(两种情形下平均的年化增速分别为2%和1.8%),这也使得FV的年化增速很低,因此总回报主要来自于股息收入(见表一)。而股息随着盈利在不同年份大幅波动(见图一),导致个别年份会出现非常高的股息收益率。以剧烈波动的情形为例,在景气的顶点,股息收益率可以高达21%。但如此高的股息收益率并不代表该股票具有很好的投资价值,一方面它不具有持续性,很快就会大幅下降;其次,公允价值FV会同步下降,从而保证总回报率仍旧为r。如我们此前一再重复的,在投资者对未来有充分预期的条件下,总回报率总是等于投资者的要求回报率r,至于总回报是来自高股息还是来自于FV的成长,其实并不重要,两者总是此消彼长。因此,如同高成长一样,高股息也不必然给投资者带来额外的价值。对于周期成长的情形,如同其他成长股一样,它的总回报中的大部分来自于FV的增长,股息的贡献相对较少。

- 周期成长。周期成长模型可以看成是成长股和温和波动的周期股的叠加,它的主要指标的走势更像成长股,而不是周期股。因此它的公允PE和PB会呈现趋势性的下降走势;它的总回报主要来自于FV的增长,而不是股息收入;从价值创造的角度看,它的价值实现也主要来自于T+20年之后。

表一:盈利能力周期波动模型 – 温和、剧烈、周期成长

图一:总回报构成

回到现实

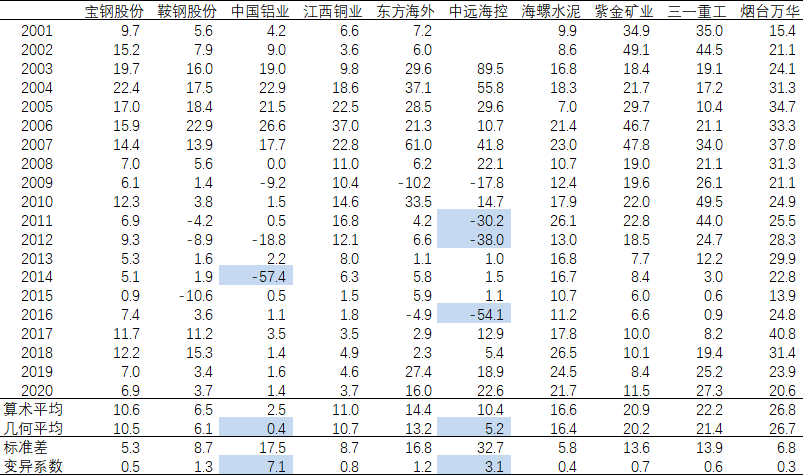

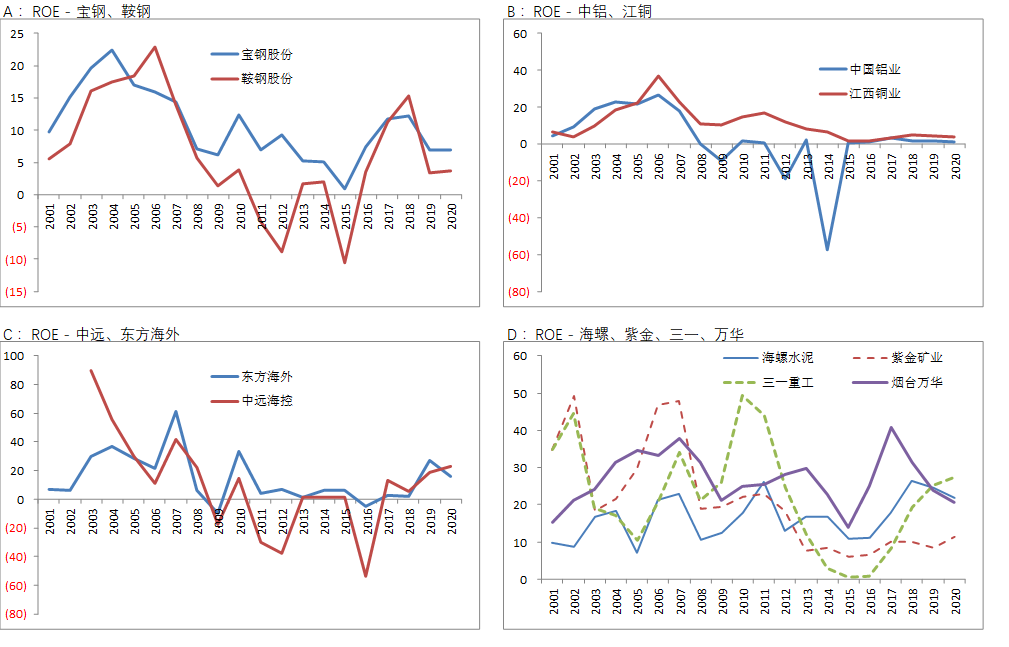

我们的模型是高度理想化的,现实中的周期远比我们的模型更为复杂,更难以琢磨。在表二和图二中我们列出了10家周期行业龙头企业过去20年中ROE的表现。直观的感觉便是,波动显而易见,周期似有还无。

- 现实世界中,周期的时间跨度不确定,不同周期之间的差别非常大,上一次是8年,这次可能是15年。此外,不同周期里盈利的波动幅度相差也会很大,例如这10家公司中超过半数再也没有见到过2007年附近的ROE高点。因此,如同技术分析里的数浪一样,周期属于事后似乎能够辨认,但事前无法准确预测的概念。笔者倾向于认为这是人类模式识别本能(或者说癖好)带来的一种认知偏差。周期行业更应被称作盈利能力高波动行业,因为波动是客观存在的,而只要存在波动,人类在事后总能找到“规律”。

- 同样是周期行业,因为行业竞争结构等因素的差别,不同行业长期平均的ROE水平以及ROE的变异性相差也会很大,同一行业的不同公司之间差异也会很大。例如水泥 vs 有色,宝钢 vs 鞍钢。

- 如前所述,ROE波动过于剧烈的公司很难给股东创造持续的价值。例如中远海控(实际上已经进行过重组,从散货运输变成了集装箱运输)和中国铝业,这两家均出现过巨额亏损,ROE的变异系数(标准差/算术平均数)高达3.1和7.1,长期几何平均ROE仅有0.4%和5%,远低于投资者的要求回报率r。

- 图二-D中列出了4个可以算得上是周期成长型的公司,与前述盈利能力剧烈波动的公司相反,它们都没有出现过大额亏损,这使得它们能够获得相对高的平均ROE水平。这或许告诉我们,在投资周期性行业时,我们最需要关注的是在行业衰退的谷底公司最差可能会亏到什么程度,只有那些在最差的情况下仍旧保持健康的公司才能给投资者创造长期价值。周期谷底时的盈利状况往往能够较好的反映行业的竞争格局以及相关公司的竞争力。

表二:周期类公司的长期ROE表现

图二:周期类公司的ROE长期走势

图三:成熟周期行业 – 温和波动情形

图四:成熟周期行业 – 剧烈波动情形

图五:周期成长模型

图六:EPS、BV、FV增长公式