从DCF模型谈投资 之七

20210622

盈利能力恶化模型

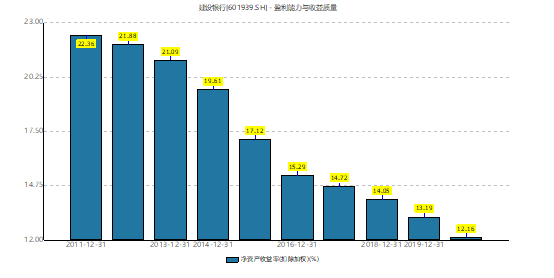

本节中我们考察盈利能力持续恶化的情形。银行业(尤其是四大国有银行)是过去十年里盈利持续恶化的典型案例,因此本节中我们以四大行中的建行为例来进行分析。如图一所示,建行的ROE从四万亿刺激政策之后一路走低,从2011年的22%左右一路降到2020年的12%左右,平均每年降低1个百分点。我们用公司A来模拟建行2011年以来的盈利表现,为了分析的方便,在确保总体趋势和建行的历史表现相仿的情况下我们对ROE以及分红率进行了平滑。我们在模型中计算ROE时,均采用上一期期末(即本期期初)的净资产,且扣除了上一年的分红金额,因此模型中的ROE会系统性的比建行实际公布的ROE高出1-2个百分点。

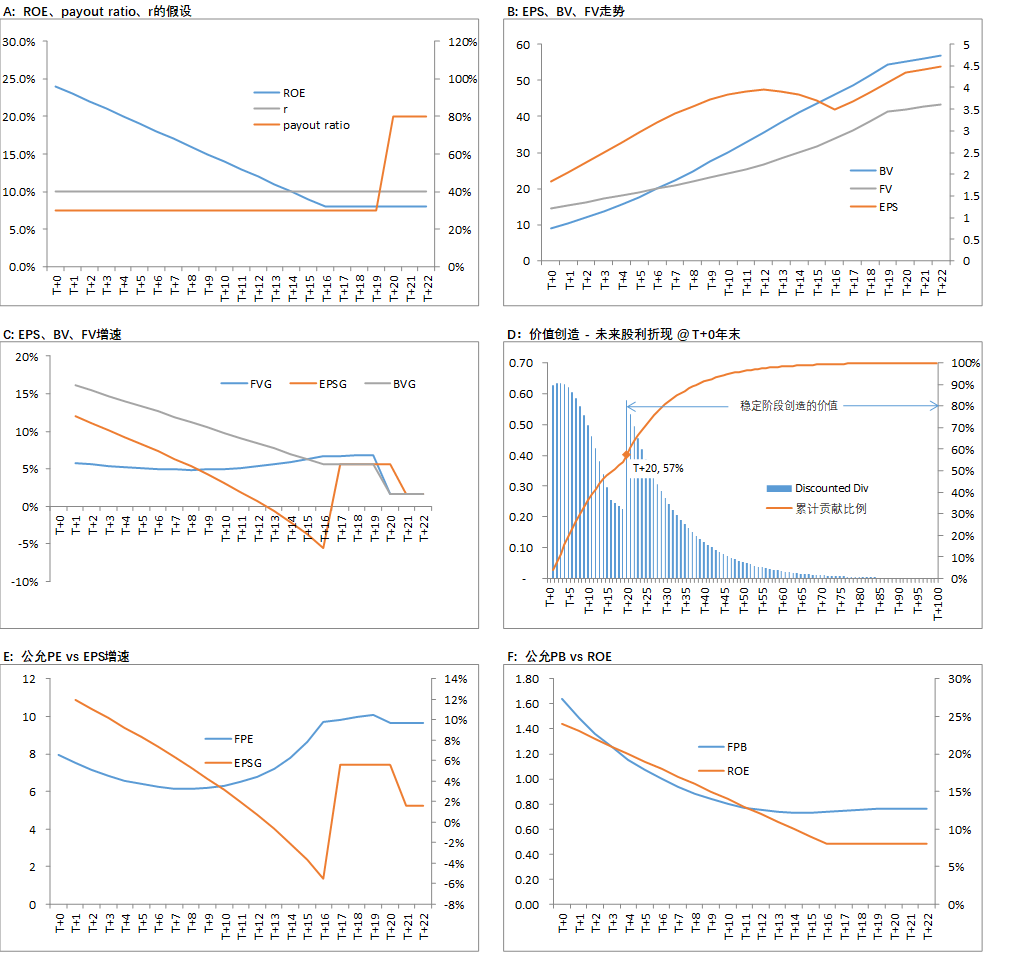

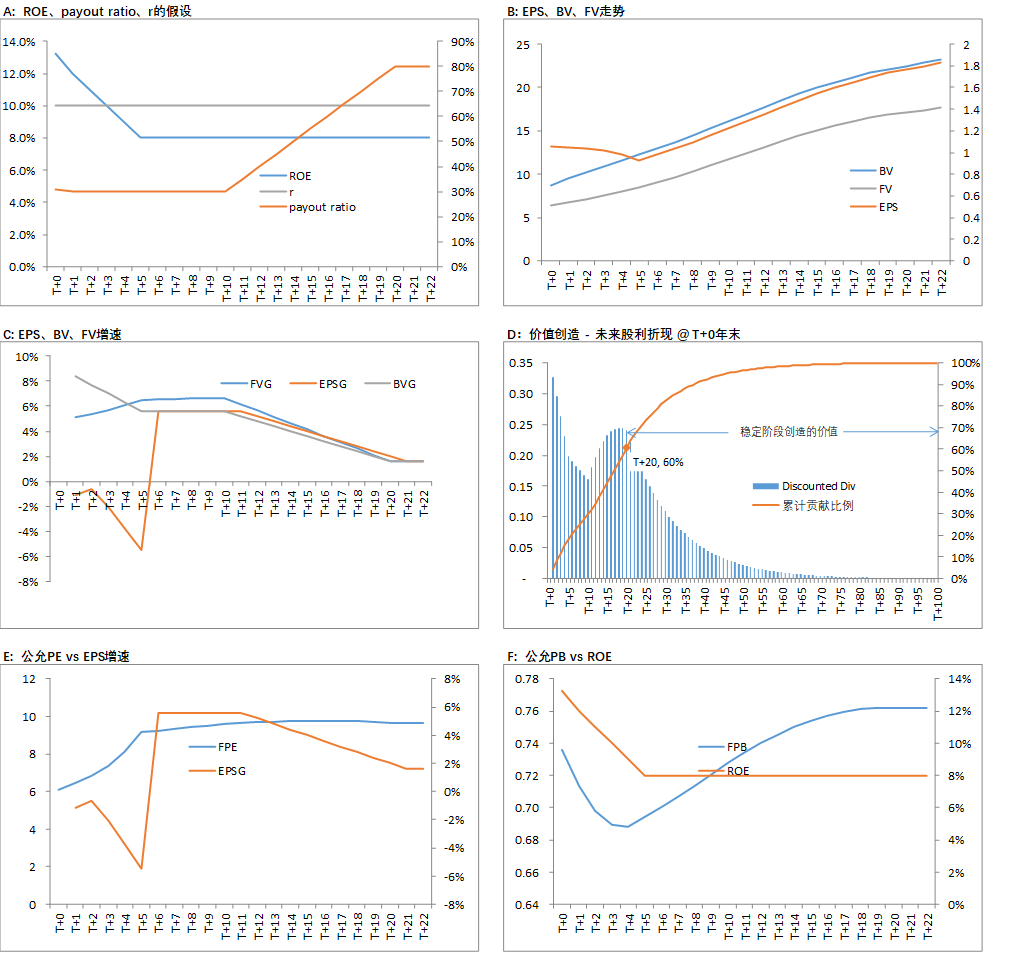

我们假设T+0年的ROE为24%(对应建行2011年实际22%的水平),此后ROE以每年1个点的速度下滑,到T+11年达到13%(对应建行2020年实际12%的水平);我们假定此后ROE会继续以每年1个点的速度下滑,直至T+16年达到8%,然后在此水平上企稳并长期维持在该水平。我们以8%作为基准假设,后面进一步的分析中我们会以6%作为悲观假设以及10%作为乐观假设。对于分红率,建行在2011-2013年保持了35%的分红率,此后下降到30%左右并一直维持至今。模型中我们假定前20年的分红率保持在30%,此后上升到80%。具体的假设以及主要指标的走势参见图四。

EPS、BV、FV的增速。如图四-C所示,盈利的增速受ROE水平和ROE变化率的双重影响,因此公司A的盈利增速快速下滑,从期初的12%以每年1-2个百分点左右的速度一直下降到T+16年的-5.5%。此后,随着ROE企稳,盈利增速也回正到5.6%。净资产的增速主要受上年的ROE水平影响,增速也处于下滑之中,但下滑的趋势相对平缓。FV为投资者的要求回报率(10%)与分红收益率之差,变化幅度则更小。

公允估值的走势。如图四-E所示,受EPS和FV增速对比的影响,公允PE呈现出U走势,从期初的8倍先逐步下降到T+8年6.1倍,然后回升至T+9年的10.1倍,最后再回落到稳态时9.7倍(因分红率提升到80%)公允PB则呈现总体下降的走势,但实际也有见底回升的过程,即从期初的1.64倍下降到T+4年的0.73倍,然后回升至稳态时的0.76倍。图二和图三分别显示了建行过去十年真实的PE和PB走势,和我们模型输出的公司A的PE、PB走势(图四-E、F,T+11年之前部分)在趋势和具体数值上还是具有较高的相似度的。

在这个案例中,公允PE的走势表现出一个先向下杀估值,再向上价值重估的过程,但其实这个走势并没有多少特别的含义。如果我们假设ROE从高水平(例如30%)逐步恶化,并企稳在较高水平(例如21%),整个过程中EPS的增速保持在10%以上,那么公允PE将只会呈现向下的走势,也就不会有后半程的价值重估,而只有所谓的杀估值的前半程了。因此,同样都是ROE恶化过程,公允PE可以有非常不同的走势。这完全取决于EPS和FV增速的对比,一般而言,EPS增速的变异性更大,而FV的增速变化相对较小,两者的差异导致了公允PE呈现出各种不同的走势,仅此而已。很多仅仅根据图形走势得出的诸如杀估值、价值重估等判断往往似是而非,直觉式的类比经常并不可靠。

图一:建行的ROE走势,2011-2020

图二:建行的PE走势

图三:建行的PB走势

图四:盈利能力恶化模型,以银行为例

对建行投资价值的情景分析

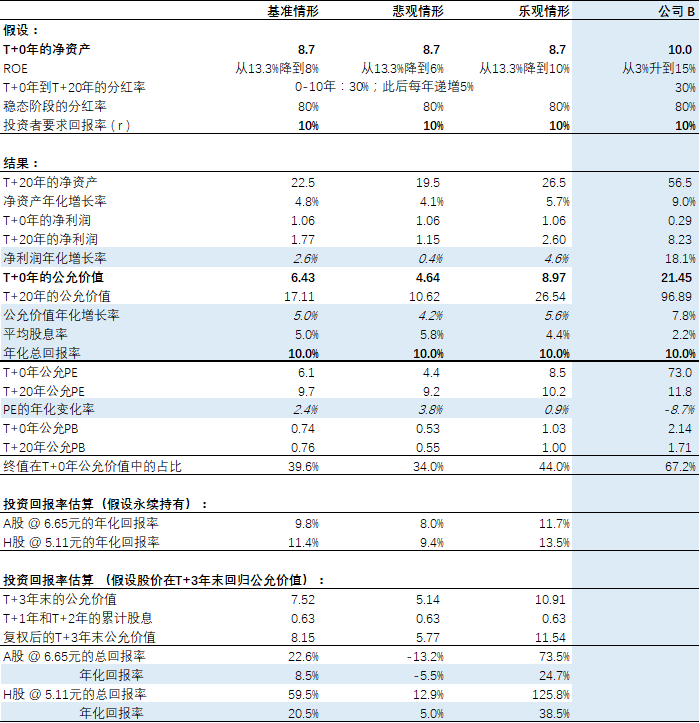

后面我们将站在当前时点(即2021年)来对建行未来估值走势做情景分析。我们延续上面的假设,以8%(对应于年报披露口径约7.5%的水平)作为稳定状态时ROE的基准假设。笔者认为,在不考虑金融危机的情形下,这个基准假设可以算是比较保守的。我们同时以6%(对应年报口径5.5%)和10%(对应年报口径9.5%)分别作为悲观和乐观假设,来进一步考察不同情形下的公允价值以及公允估值的区间范围。对于分红率,三种情形下我们均假设在前10年建行维持30%的分红,此后分红率以每年5%的速度递增到80%,并一直保持。对于r,我们统一取10%。在T+0年,我们直接采用建行2020年年报公布的每股净资产(扣除当年分红)、每股收益以及每股分红数字;因此模型中的FV即为建行的公允股价。下面我们考察表一中列出的主要结果。

公允价值以及公允估值。基准、悲观、乐观假设下,建行的2020年底(T+0年)的合理股价(公允价值)分别为6.4元、4.6元和9.0元。当前(2021年6月21日)建行A股的股价为6.65元,基本反映了基准情形下的估值,而同日建行H股的股价为5.11元,仅比我们的悲观情形高出10%左右。

如表一下方所示,如果以现价(6.65元)买入建行A股,假设未来建行的ROE分别企稳在悲观、基准以及乐观情形下,那么投资者大约可以获得每年8%、9.8%以及11.7%的年化总回报率。在H股当前5.11元的价格下,则可分别获得每年9.4%、11.4%以及13.5%的年化总回报率。

需要注意的是,我们这里的总回报率均是在假设一直持有股票不卖出的情况下获得的,即买入后不再考虑市场价格的波动。如果投资者只是阶段性持有,并假设三年后股价能够回归到公允价值,那么以当前价格买入建行的H股,在悲观、基准和乐观假设下的年化回报率分别可以达到5%、20.5%和38.5%(具体见表一最下面部分)。从风险收益对比的角度看,性价比还是很突出的。当然,这个看似很高的性价比之下隐藏着两个重大的假设。第一,我们的情景假设相对比较温和,如果采用更激进的假设,例如悲观情形下可能出现金融危机,银行需要大幅减计资产,乐观情形下ROE可能重新回升到15%上方,那么预期回报率的区间将会大为不同;第二,即使建行未来的盈利表现符合我们的情景假设,最终实现的收益率还要取决于退出时的价格。我们假设了在第三年(或三年内)股价能够回归公允价值,这一点就涉及到其他投资者的行为,或者说取决于“市场先生”的情绪,具有很大的不确定性。总体而言,在不出现重大金融危机的前提下,目前建行H股的性价比相当突出;A股具有一定投资价值,但吸引力远逊于H股。

表一:对建行投资价值的情景分析以及和公司B的对比

启示及思考:与盈利改善型公司的对比

我们用建行的基准情形和上一节中盈利持续改善的公司B进行对比,以考察两类公司在价值创造、公允估值走势等方面的差异。

- 年化总回报率 (= 投资者的要求回报率)= 公允价值增长率 + 股息率 = 净利润年化增长率 + PE的年化变化率 + 股息率。

- 因为我们在计算公允价值时采用了相同的投资者要求回报率,即10%,因此如果在期初以公允价值买入并永续持有,那么投资者将获得相同的年化总回报,也即10%。所以,尽管公司B的增速非常耀眼,ROE也处于高水平,而建行的基准情形是盈利能力处于相对较弱的水平,前20年盈利增速也仅有2.6%。但是因为买入时的估值已经充分反映了这两者的差别,公司B的高盈利增速(18%)被负的PE年化变化率(-9%)所抵消,再加上股息率的差异,因此投资者最终在者两者上获得的回报相同。

- 由此可见,好公司未必是好的投资,好的投资未必需要好的公司,这是显而易见的道理;也足见当前唯赛道论的缺乏逻辑之处。

- 如果盈利恶化型公司的ROE最终稳定在低水平,那么它的投资回报将更多的来自于股息率,例如在基准情形下,股息贡献了总回报的50%;而公司B的股息只贡献了总回报的2.2%。这是因为低ROE的公司对应着低盈利增长,在投资者要求回报率固定的情况下,必须通过高股息率来弥补盈利增长的不足;而高股息可以通过高分红率或者低股价来实现。

- 从上一点延申出去,一个股票只要能够提供稳定的现金流回报,无论ROE多么低,在价格足够低的情况下,都能成为好的投资。(在稳定状态时,r = D1/P + g,只要P足够低,就能获得足够高的r。)换一个角度看,如我们在之四中所探讨的,净资产的账面价值不具有实质性意义。举例而言,如果ROE仅有5%,我们完全可以在心中将其净资产价值减计掉50%,那么ROE就变成了10%。对于投资者而言,在分红率为100%的情况下,用0.5倍的PB去投资一个ROE稳定在5%的股票和用1倍的PB去买一个ROE稳定在10%的股票是完全等价的。在分红率不是100%的情况下,只要PB低到能够抵消再投资造成的价值损毁,上述结论也是成立的。总而言之,ROE是公司盈利增长的动力,但高ROE并不是获取高投资回报率的充分或者必要条件。

- 终值的占比。基准情形下,终值在期初公允价值中的占比为40%,而公司B的终值占比为67%。这意味着在投资的前20年,两者分别可以实现期初公允价值的60%和33%。也即前者是短久期的收益型投资,而后者是长久期的资本增值型投资。久期的不同必然意味着投资风险的不同,其中的差别我们后文再做详细讨论。

图五:基准情形下建行主要指标的走势

图六:EPS、BV、FV增长公式