从DCF模型谈投资 之六

20210616

ROE:盈利增长的动力

ROE是衡量公司盈利能力的综合指标,也是驱动公司价值增长的最主要动力。在前面的讨论中,我们都假设公司的ROE是恒定不变的。然而在现实世界中,企业自身总是在不断变化,它面对的外部环境也在变化,因此企业的盈利能力在不同的年度也会发生变化,这个变化又必然对企业的公允价值产生巨大的影响。从本节开始,我们假定ROE在不同年度之间会发生显著的变化,然后考察这些变化对公允价值的创造过程以及公允估值走势的影响。

我们将分三篇来考察公司盈利的三种变化模式:

1、盈利能力改善型,即ROE从期初的低水平不断提升,直至稳定在一个相对高的水平;

2、盈利能力恶化型,即ROE从期初的高水平不断恶化,直至稳定在一个相对低的水平;

3、盈利能力周期波动型,即ROE从期初高水平恶化到一个低水平后重新回升到高水平。

本节中我们首先探讨盈利能力改善的情况。在ROE变化的情况下,盈利增长公式为:

可以理解为:

净利润增速 = ROE X 新增资本投入比 + ROE的变化率

即盈利增长可以分解为两个部分,第一部分为ROE x 新增资本投入比。这里的新增资本投入比即为上一期中净利润的留存率,代表投资力度。当期ROE的水平越高,投资力度越强,则当期的盈利增速越快。如果一个公司具有强大的竞争壁垒,能够维持高水平的ROE,同时公司所处的行业增长空间又很大,那么第一部分带来的利润增速就有可能维持很多年。这样的公司是每个基本面投资者梦寐以求的标的。

第二部分是ROE的变化率,即盈利能力的变化,可以看作是效率提高(降低)带来的增长(下降)。当ROE处于低水平时,ROE的提高带来的盈利增长率可能很高,例如ROE从1%提升到2%时,盈利可以增长100%。但如同任何一种效率提高一样,ROE的提高具有天花板,即达到一定水平后再向上提高就很困难。再叠加不断提高的基数,这一部分带来的盈利增长会逐渐消失,因此它具有阶段性,而且这个阶段往往比较短暂。

盈利能力改善模型

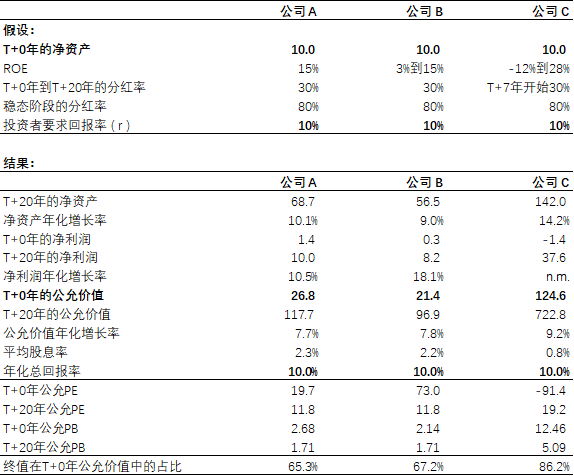

这一节中我们对比考察三个公司,具体假设和结果参见表一。公司A为ROE保持在15%的一个典型的稳定成长公司,用来作为对比分析的基准。公司B可以看成是典型的盈利能力改善型公司,盈利能力的改善可以来自于行业的整合,也可以来自于从一次事件性冲击中恢复,等等。而公司C则可以看成是以互联网为代表的一些创业型公司,它们往往先借助资本力量跑马圈地建立壁垒,然后通过规模效应以及效率提高等方式大幅提高盈利水平。因此它们初期的ROE为负,然后迅速提高到一个相当高的水平。公司C模拟了一个完美创业型公司的案例,它不仅通过烧钱获得了后期的盈利,而且还能够将ROE长期维持在非常高的水平,在现实世界里可以比肩腾讯和阿里。

表一:基本假设和模型输出结果

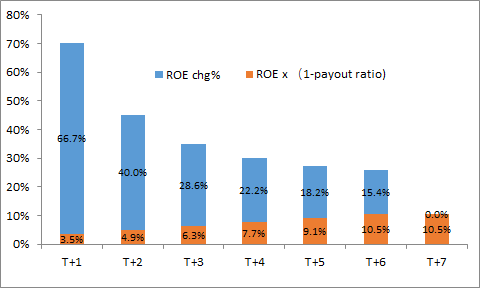

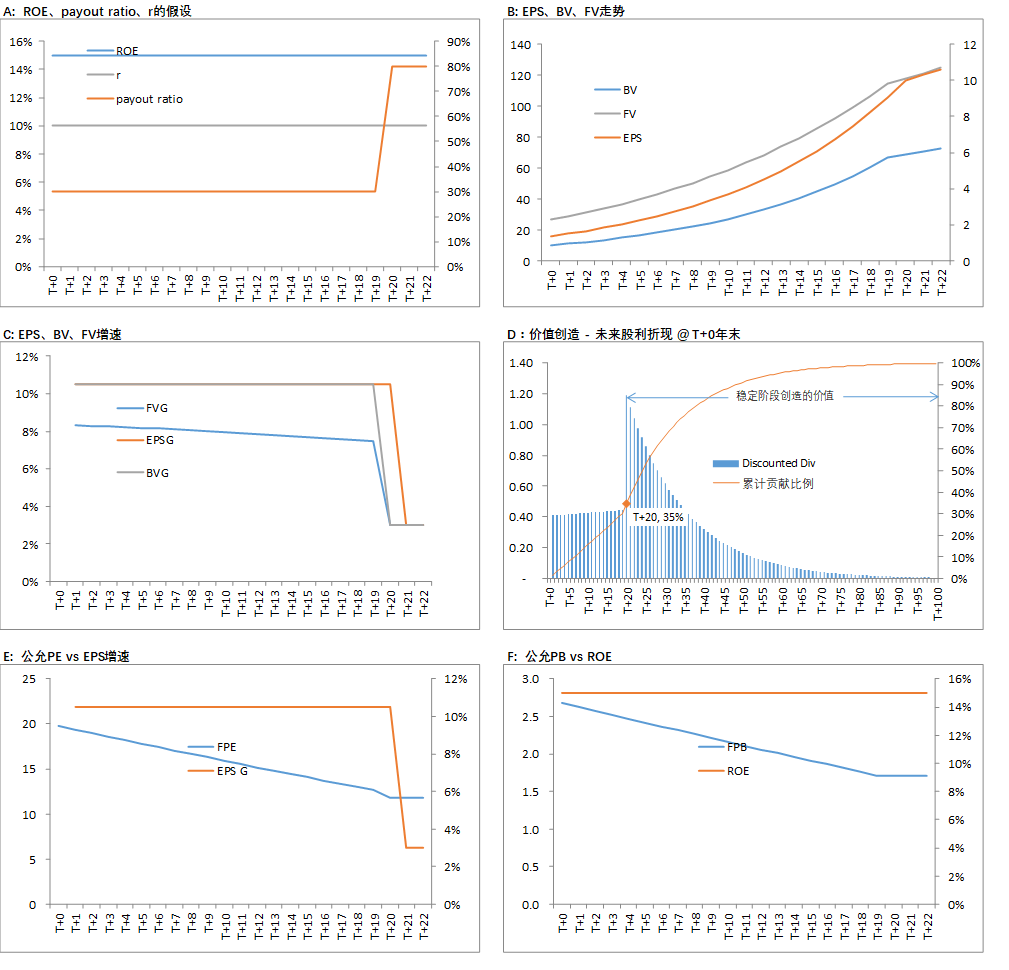

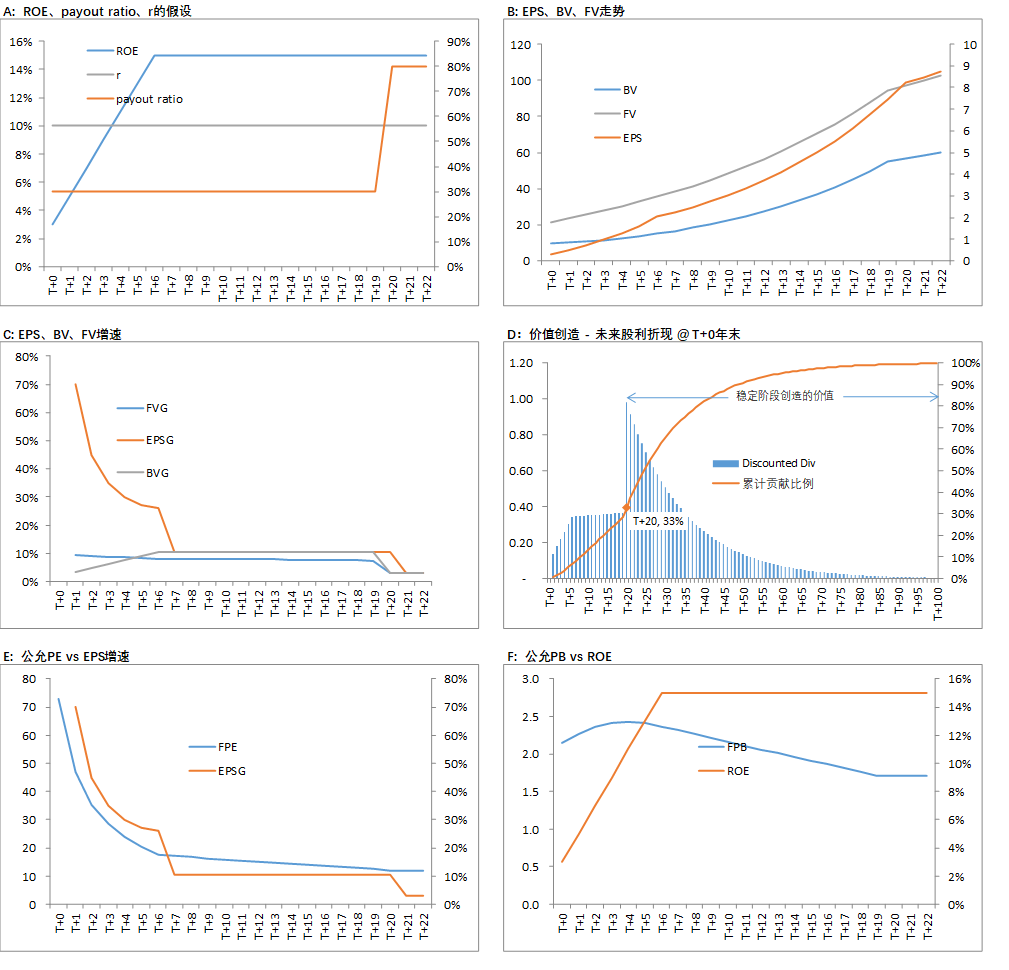

盈利增速。我们首先对比公司B(图四)和公司A(图三)。公司B的ROE以每年2个百分点的速度从T+0年的3%的提升到T+6年的15%,ROE从低水平的持续提升带来了EPS在该阶段的高速增长,T+1到T+6年的年化增速高达38%,前20年的年化增速也有18%;但另一方面,随着ROE基数的不断上升,盈利增速也快速从T+1年的70%回落到T+6年的26%(图一)。随着ROE改善效应的消失,公司B的盈利增速最终回落到与其15%ROE相称的水平,即10.5%。公司A的ROE一直保持在15%,因此前20年一直保持10.5%的盈利增速。如果我们只看前6年的盈利增速数据,公司A远不如公司B具有吸引力。但是如果我们考察两个公司在超长时间期限内的价值创造,则会有不一样的发现。

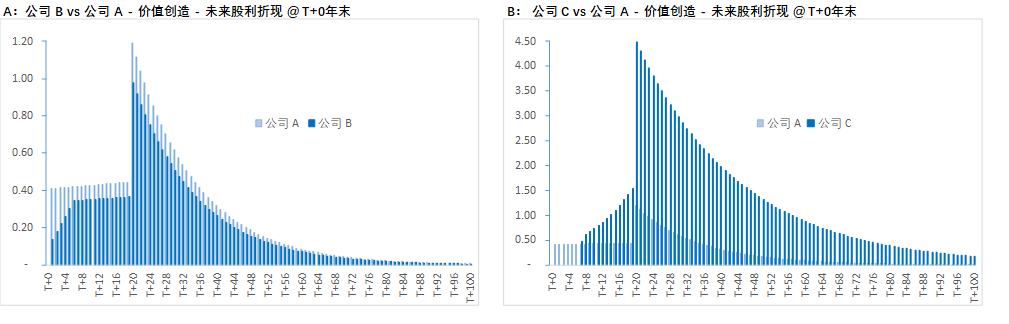

价值创造和期初公允估值。在图二-A中,我们对比公司A和公司B在未来100年(能生存100年的公司极少,权当是一个思想实验)的股利折现走势,可以发现,尽管公司B的盈利在前6年高速增长,但它在整个期间内创造的股东价值显著低于公司A。正如表一所示,同样是10元的净资产,公司A和B分别可以创造出26.8元和21.4元的公允价值,因此两者在T+0年底的公允PB估值分别是2.68倍和2.14倍。但由于公司B初期的盈利水平较低,在初期它的公允PE估值反而要远远高于公司A。

公允估值的走势。再来考察公司B的公允估值走势。对于公允PE(图四-E),它在任一年的走势取决于公允价值FV和EPS增速的对比(图四-C)。由图六-公式3,在r取10%的情况下,FVG显然要低于10%;由图六-公式1可知,EPSG在前20年最低为10.5%,最初6年的增速则远高于此。两者结合之后可知公允PE的走势会一路向下。值得注意的是,这个向下走势是由FV和EPS增速的对比决定,与EPS增速的变化并无必然关系。这也是PEG指标的逻辑缺陷所在。用同样的方法,可以解释为什么公允PB的走势是先升后降,在此不再赘述。

期末公允估值。即稳定阶段的估值,它由稳定阶段的ROE、分红率和r决定。对于公司A和B而言,因为两者在稳定状态时具有相同的ROE、分红率和r,因此具有相同的PE和PB。公允估值最终都会走向这个期末状态,但是路径可以各不相同。

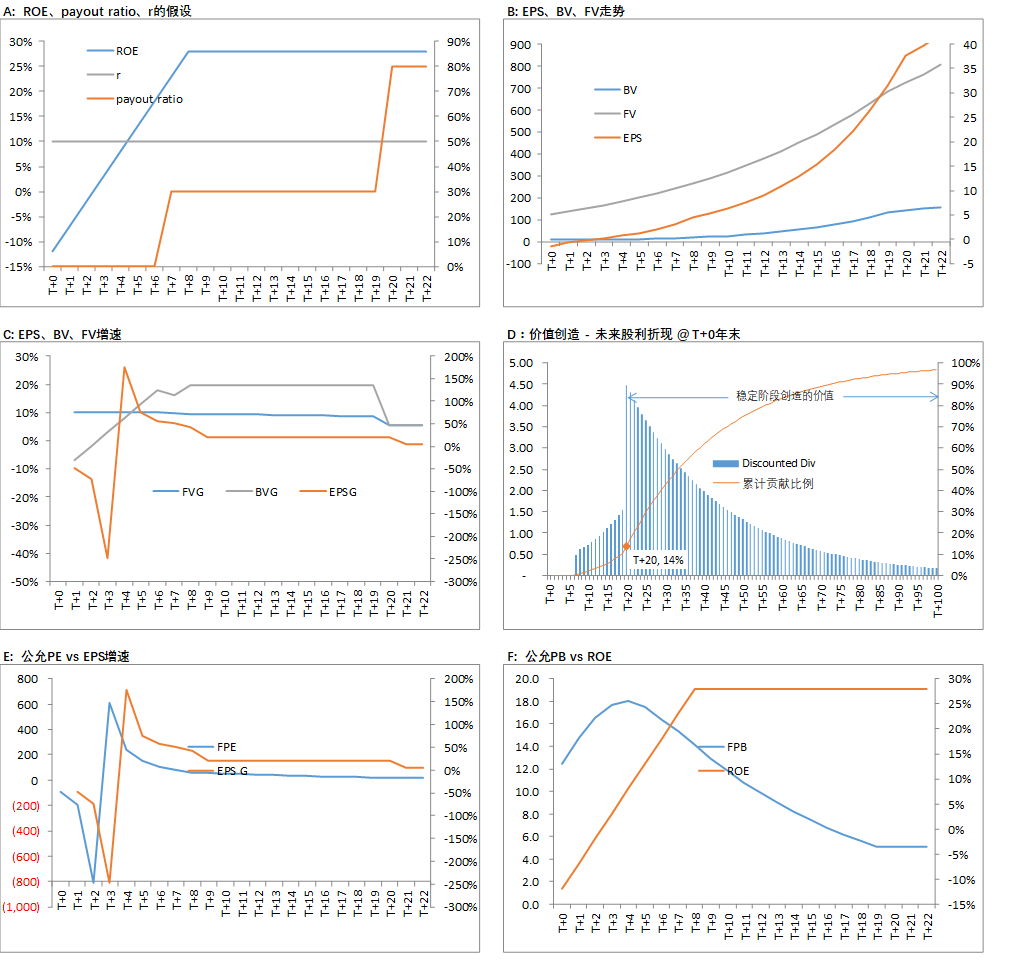

公司C,一个完美的创业公司案例。公司C同样也是一个盈利改善型的公司,但和公司B相比,它在期初时盈利状况更差,处于亏损状态;但它的盈利改善的幅度更大,ROE从-12%一直提升到28%;且在稳定状态时,ROE维持在非常高的水平。优异的ROE水平为投资者创造了巨大的价值,如图二-B以及图五所示,尽管公司C在前3年处于亏损中,在前6年也没有任何分红,但公司C在后期创造了远高于公司A以及公司B的价值。对于公司C,期初处于亏损之中,PE没有意义;而公允PB则可以给到12.5倍,远远高于公司A以及公司B;因为具有更高的ROE,公司C在期末的公允估值也要远高于公司A和公司B。

终值在期初FV中的占比。如表一所示,三个公司的终值占比分别为65%,67%和86%。对于这个占比数字,我们也可以换一个角度来理解。在不考虑卖出的情况下,我们将这三个公司的股票看成是永续债券,债券的到期收益率为10%,股息即为每年派发的浮动利息。那么我们持有20年后,累计才收回公允价值的35%、33%和14%,而终值占比即代表尚未实现的价值,分别高达65%、67%和86%。可见,成长股的绝大部分价值取决于遥远未来(20年后)的经营情况,由此可知成长股投资对长期预测能力的要求之高。

启示及思考

- 成长股并不必然给股东创造更多的价值,某一阶段的盈利高成长也并不是享有高公允估值的充分条件(也不是必要条件)。对于盈利高增长的公司,我们需要分析其成长性的来源,并判断其持续性。

- 相对于盈利的高成长,稳定阶段的ROE水平是决定公司价值的更重要的因素。

- 成长股的终值占比都很高,前20年实现的价值占比很低,那么投资者为什么愿意以10%的要求回报率去投资这些公司?可能的原因:1)收益率幻觉,即投资者并不能清晰的知道自己在做什么,以为自己能够赚取高额回报;2)将命运交给市场先生,相信市场先生会以更好的价格接手自己的投资;3)对公司的竞争优势具有非常高的信心,认为10%的收益对应的风险极低,因此具有很好的风险收益比。从基本面投资的角度看,第三点可以算是一个较好的理由,但是笔者仍然认为以10%的要求回报率去买成长股不是一个很好的买卖(大部分的市场参与者在计算公允价值时采用的r都低于10%,这是令人费解的,未来再做讨论)。

- 对于公司C那一类创业型投资,一旦获得成功,成为新的腾讯、阿里,那自然又是一个传奇。但是,公司C的价值在很大程度上取决于稳定阶段的ROE水平,而28%是一个极高的水平,在未来的探讨中,我们将会看到,在A股市场中,28%的ROE(十年平均)已经处于前1%以内,找到这样的公司是非常困难的。而且,如果以公允价值(12.5倍的期初PB)去投资,那么年化长期回报率也同样是10%而已。同时考虑成功的概率以及估值水平,投资于公司C就不一定是一个明智的选择。

- 基于成长股的长久期特征,未来的可预测性就成为投资的一个必要条件,护城河的意义就在于提高未来的可见度。反过来说,没有护城河的成长股不具有可投资性,因为这些公司60%以上的公允价值处于巨大的不确定性中。同样的道理,仅仅依据近3-5年的盈利增长趋势来投资成长股也与价值投资背道而驰,因为它不一定能够代表公司稳定阶段的盈利状况;当然,这并不妨碍市场参与者以此来进行基本面博弈式投资(投机)。

- 通过提高投资者的要求回报率r(即以更低的价格买入),可以降低终值的占比(即更快实现FV),从而规避预测未来的需要。通俗的说,当你以足够低的价格买入时,就不用过多操心未来的事情了,因为你的投资收益目标在相对的短期就能够实现。

图一:公司B的成长性分解

图二:价值创造的对比

图三:公司 A – 对比基准 – 稳定成长型公司

图四:公司 B – 盈利能力改善型

图五:公司 C – 完美的创业公司模型

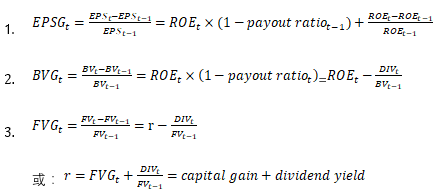

图六:EPS、BV、FV增长公式