从DCF模型谈投资 之五

20210606

本节中我们对这一系列文章中用到的概念以及公式做一个简单的总结,一方面为了有一个前后更为一致的定义,从而减少歧义;另一方面也是将后文中经常会用到的一些数学公式和分析工具归集在一起,便于理清它们之间的逻辑关系,以方便查询。本节最后列出了笔者计划在未来探讨的一些主题,它们都与基本面投资中的内在价值概念相关。笔者的思路在写作的过程中也不断演变,因此本节的内容也会随之动态更新。本节可以看作是该系列文章的理论框架以及写作提纲。

主要变量的定义

- EPS。每股收益。文章中也代指利润、净利润、盈利等和净利润相关的概念,不作区分。

- DPS。每股股利。文中与股利、分红等混用,并假设当期的DPS在期末发放。

- payout ratio。分红比率,为DPS/EPS。

- BV。净资产。文中也与每股净资产,投入资本等混用。BV为期末数,例如BV0是指T+0年期末的净资产。

- ROE。净资产收益率,定义为当期的EPS/上期期末的BV。

- r。股东要求回报率。文中与股权资本成本、折现率等混用。

- FV。公允价值。文中与每股公允价值,合理价值,合理价格等混用。与BV一样,FV为期末数。

- TV。终值,即增长达到稳定低速阶段后创造的价值。与BV一样,TV为期末数。

- EPSG、DPSG。表示本期EPS、DPS相对于上期EPS、DPS的增长率。

- BVG、FVG。表示本期末BV、FV相对于上期末(也即本期初)BV、FV的增长率。

- FPE。公允市盈率,为FV/EPS。公允市盈率是指当股价等于公允估值时的市盈率,可以理解为合理的市盈率。

- FPB。公允市净率,为FV/BV。

- Div yield。分红收益率、股息率,为当期DPS/上期末的FV。

主要变量之间的关系

- 与定义相关的基本关系

- EPS、BV、FV增速公式

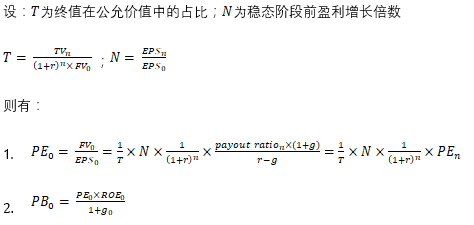

- 稳定阶段PE、PB的计算公式

- T+0年PE、PB的计算公式

主要分析框架及未来将要探讨的主题

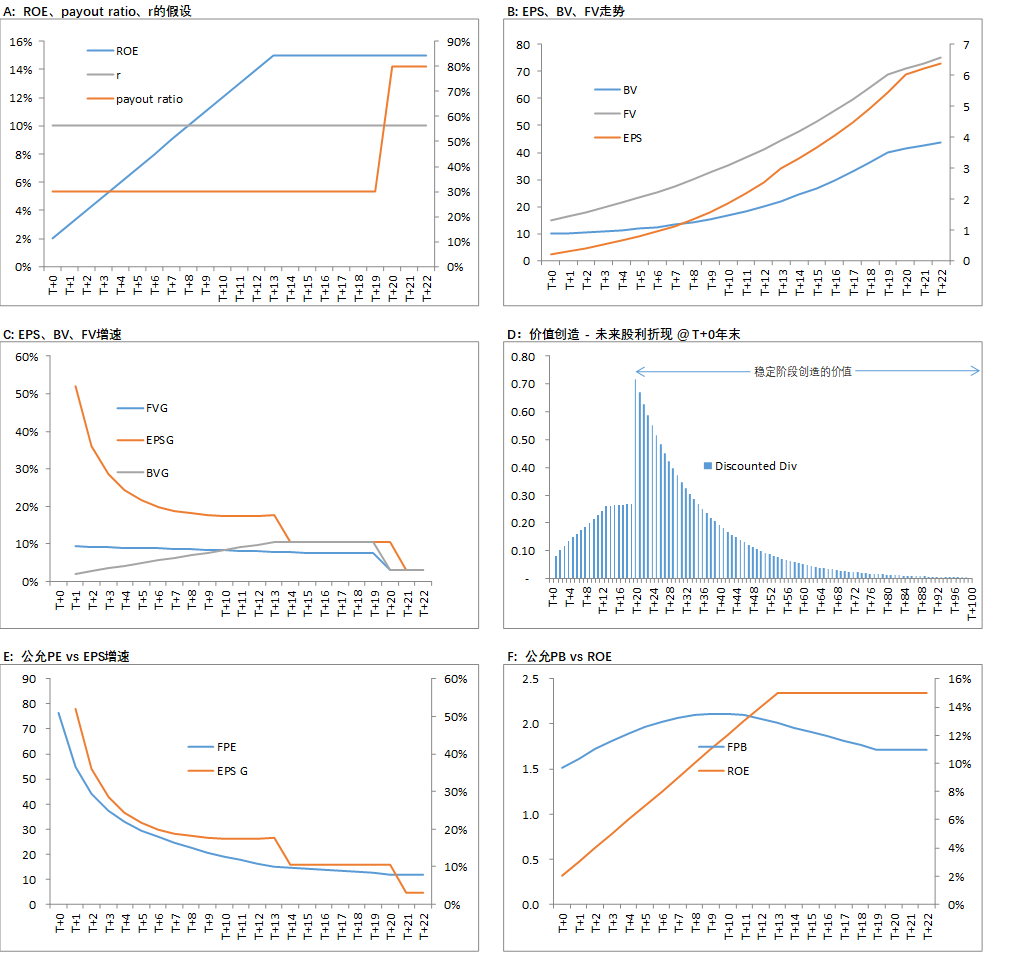

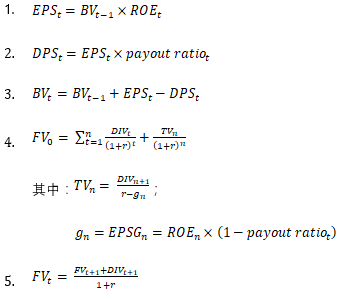

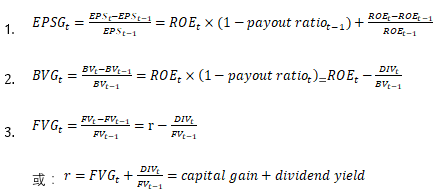

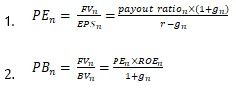

在后面的探讨中,笔者的思路是首先对某一类型公司的ROE、r、payout ratio做出假设,然后考察在超长期视角下(近似于整个生命周期),该类型公司的EPS、BV、FV的走势;公司在整个生命周期里的价值创造过程;以及公允估值的走势情况(参见图一的示例)。与此同时,笔者也将深入探讨ROE、r、payout ratio的内涵、影响因素、实证证据以及它们对公司价值创造的意义。具体而言,笔者目前计划探讨下列主题:

- 盈利能力的不同变化趋势(改善、恶化、波动)下,公司的价值创造过程以及估值走势。

- 现实世界中的ROE (以及何处是估值的顶?)

- 如何理解r (客观 vs 主观;愿望 vs 现实)

- r的变化对估值的影响 (Eat your cake and still have it?)

- 资本配置(payout ratio)对估值的影响 (价值创造、价值毁灭、价值陷阱)

- 对基本面投资流派的再讨论 (r、预期差、time horizon)

- 终值对FV决定性的意义(终局思维的理论合理性 vs 现实可行性)

- 不稳定的预期下FV、FPE、FPB的变化 (回到人间;平滑的FV走势 vs 股价的大涨大跌)

图一:公司的盈利增长、价值创造以及估值