从DCF模型谈投资 之四

20210606

案例A – 净资产、公允价值来源分析

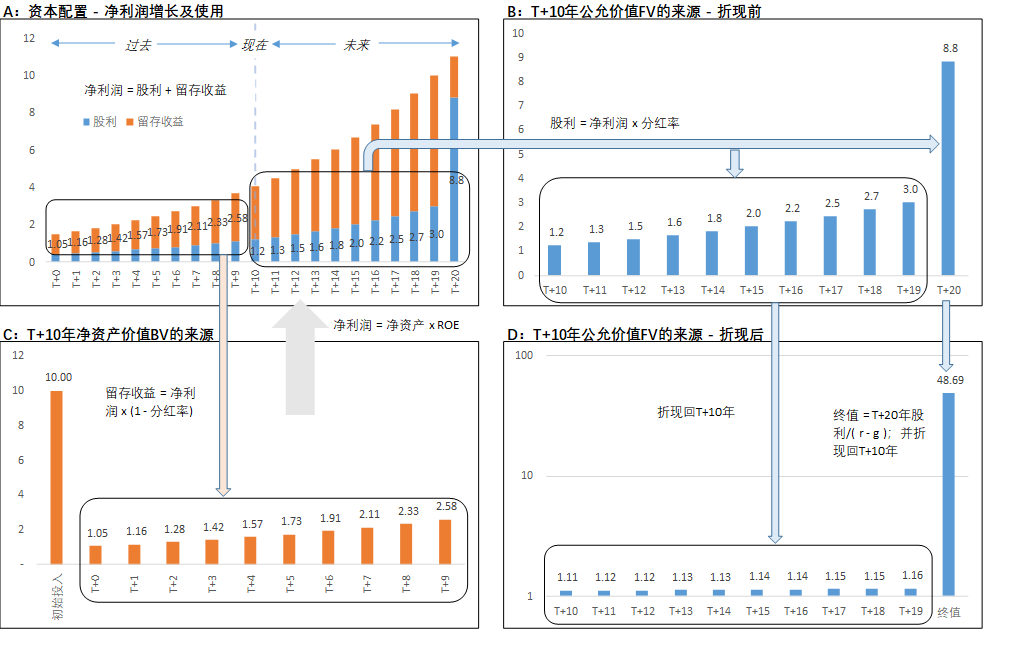

本节中我们进一步探究与估值相关的几个重要会计项目之间的互动关系。为了方便阐述,我们以上一节中的公司A作为案例(主要假设见表一)。并假设我们现在处于T+10年的年初。需要说明的是,我们模型中以及下面的公式中涉及到的FV、BV均为每一期的期初数,同时假设股利在当年年底发放。

如图一所示,假设在T+0年初,A的(每股)净资产为10元,那么净利润、股利、留存收益的增长将如图一中的A部分所示。站在T+10年年初,公司的净资产值BV为27.14,即C部分所显示的期初值和T+0到T+9年留存收益之和。而T+10年期初的公允价值由未来现金流量决定,即T+10到T+19年的股息和T+20年的终值折现之后的和,具体参见B和D部分。

表一:有关公司A的假设

图一:FV和BV的来源

BV、EPS、FV – 过去、现在、未来

从上面的案例A引申出去,我们可以就净资产、净利润、股利、公允价值以及它们之间的互动关系得出一些更一般的结论。

- 净资产BV是公司经营历史的体现。净资产反映的是股东的资本投入以及累积的留存收益,可以认为是公司所有历史价值的累计(撇除分红)。如案例A所示,BV的计算中一般不涉及对未来的任何预期(例外:对商誉等无形资产的测试),只反映历史成本。BV是公司未来价值创造的物质基础,但以历史计价的BV,它的真实价值可能和账面价值存在极大的不同。例如在历史成本计价下,具有悠久历史的公司其BV往往被低估。此外,BV往往不能有效的反映无形资产的价值,例如收购产生的商誉可能导致BV高估;而研发费用化,品牌支出费用化等会计政策有可能导致BV被低估。(例如,美国市场中有很多著名公司的BV已经为负值,这一方面是低利率环境下,管理层对债务的过度使用,即为了提高每股收益而通过借债来实施股票回购。但另一方面,在BV为负的情况下,这些公司仍旧可以获得持续的低利率借款,这也说明了BV存在非常显著的低估,例如可能存在大量的历史成本计价的资产,或者品牌以及其他无形资产没有在资产负债表上体现。)总之,BV的账面值并没有太大的意义,创造自由现金流的能力才是BV的价值所在,反过来说,不能产生现金流的BV没有价值。

- 公允价值FV是公司未来价值的折现。如图一的B和D显示,FV体现的是未来的现金流,它的计算过程中不涉及T+10年之前的现金流。同时,FV的计算中涉及到对未来盈利能力(ROE)、资本配置政策(分红率)以及投资者要求回报率(r)等因素的预期。因此FV的不确定性要远远高于BV。BV基于已经发生的历史,相对确定,但其本身不包含对未来的预期,因此对投资者的意义不大;而FV面向未来,体现了投资者的要求回报率和公司盈利能力的互动,对投资者更有意义,但它又难以预测;这就是投资者面临的窘境。

- 当期净利润(EPS)是公司盈利现状的反映。净利润只反映某一年经营情况的期间流量数字,受当年特定环境的影响非常大,因此它在不同年份之间的波动也要远远高于FV和BV。当期的净利润往往并不反映公司未来产生现金流量的能力,甚至都不反映公司历史的盈利能力。

净资产、公允价值、净利润的增速公式

为了方便后文中对公允PE、PB走势的讨论,我们首先探讨一下净资产、公允价值以及净利润的增速计算公式。

- 净资产增速(BV为期初数)

由

可以推导出净资产的增速BVG:

或者:

显而易见,当期净资产的增速由前一期的ROE和分红率决定。

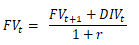

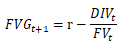

- 公允价值的增速(FV为期初数)

由

可以推导出:

可见,当期公允价值的增速等于投资者的要求回报率减去上一期的分红收益率。

也即:

这个等式更便于理解,它表达的意思是投资者的要求回报率由资本增值(公允价值的变动)和分红收益率两部分组成。有必要再次强调一下公允价值的内涵。每次当我们说股价处于公允价值,或者说估值合理时,我们实际上在表达以下内容:在我们当前假设的未来盈利能力(ROE)、资本配置政策(分红率)下,如果我们要求的未来年化回报率为r(其中每年的资本增值部分为FVG,分红收益部分为DIV/FV),那么我们可以接受的合理股价应为FV。

- 净利润的增速

在ROE保持不变的条件,净利润的增速即为:

一旦年度之间的ROE发生了变化,那么ROE变化对g的影响常常会超过ROE水平对g的贡献,这也是为什么净利润增速的变化幅度经常远远高于BV和FV的增速变化幅度,从而导致PE相对于PB的波动更大。

案例A – 公允估值线的变化趋势

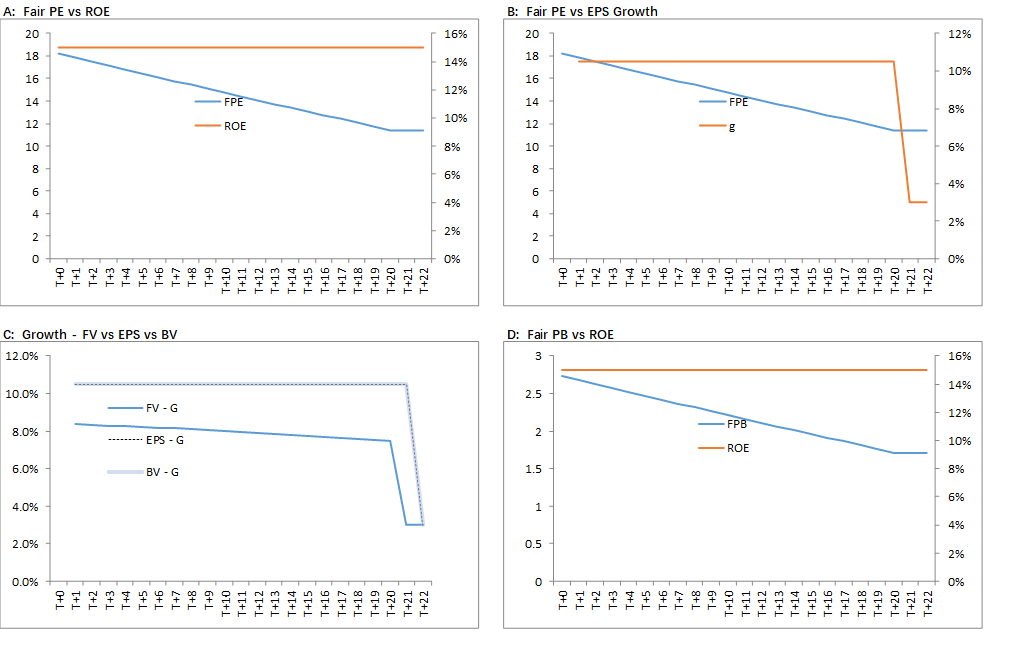

回到前面的公司A这个案例上,我们在图二中描绘出公允PE(FPE)以及公允PB(FPB)的趋势线。两者都是匀速下滑,最终都在稳态时走平。从A和B两部分可以看出,FPE的下滑和ROE以及盈利增速g之间并没有关系,因为后两者都保持稳定;而D部分则显示FPB和ROE之间也没有必然关系。这在一定程度上说明了PEG指标以及PB-ROE指标的内在逻辑存在缺陷。

那么,是什么因素导致了FPE和FPB呈现出不断下行的趋势呢?该案例中,我们假设了ROE保持不变,为15%,而高速增长阶段的分红率为30%,因此由上面净资产(BV)和净利润(EPS)的增速公式可得两者的增速均为10.5%。对于公允价值FV的增速,由公式可知,它显然应当低于投资者的要求回报率r,即10%。由此可得FV的增速低于BV和EPS的增速,因此PB和PE必然不断下行。

我们还可以得出更一般的结论:对于ROE处于较高水平且分红率相对较低的成长股而言,公允的PB估值大概率是不断下行的(因为BV的增速>r>FV的增速);至于此类成长股的PE,因为EPS年度之间的波动会很大,因此PE走势的波动也会很大,但在大趋势上也应该是逐步下行的。

图二:公司A的公允估值线变动趋势