从DCF模型谈投资 之十三

20210809

市场中流传一种说法:股票投资赚两部分钱,一部分是赚公司的钱;另一部分是赚央行的钱。赚央行的钱是指市场利率下降带来的估值提升。央行降息 – 无风险利率下降 – 投资者要求回报率下降 – 公允价值(未来现金流折现的现值)上升 – 股价上涨,这个逻辑看起来浅显通顺不言自明,但事实并非如此简单。

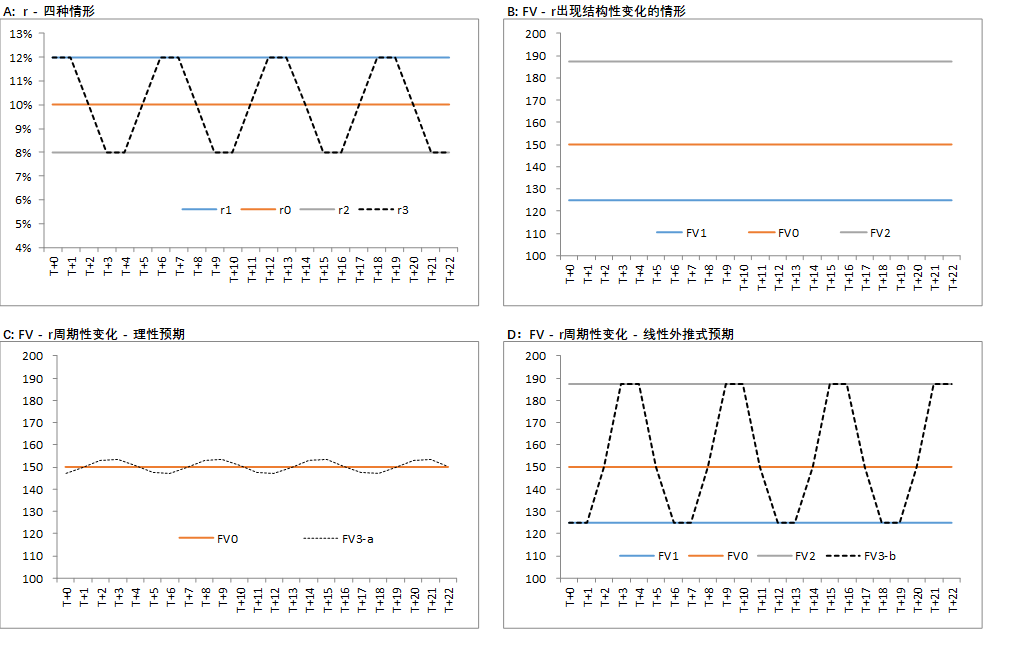

和此前一样,本节中我们借助于DDM来考察r的变化对公允价值走势的影响。我们假设公司A的净资产为100,ROE为15%,为了剔除盈利增长对公允价值的影响,我们假设分红率为100%,也即公司的盈利增长为0。对于r,如图1-A所示,我们的情景假设如下:

- 在基准情形下,我们假设r一直保持在10%。

- 在结构性变化的情形下,我们假设因为宏观经济发生了长期的结构性变化,导致利率水平在可见的将来上升或下降了一个台阶,因此r结构性的上升/下降到12%/8%,并长期保持在该水平。

- 在周期性变化的情形下,我们假设r随着宏观经济进行周期性变动,从8%上升10%再到12%,在顶部和底部均停留两年,周而复始。这是最为接近正常经济周期的情形。

对应于上面的假设,我们来考察公允价值的变动趋势。

- 基准情形下,公允价值FV=150(图一-B),且为一条直线(因为分红率为100%)。

- 在结构性变化的情形下,对应于12%/8%的要求回报率,FV分别为125和187.5(图一-B),也均为一条直线;相对于基准情形,分别有16.7%的下跌和25%的上涨。

- 在周期性变化的情形下,我们分两种情况来讨论r的变化对公允价值的影响。第一种情况,我们假设投资者是理性的,他们能够清楚的知道r在某一年的升降都是暂时的,并将r未来的周期性变化都纳入到DDM中,即以每一年的预测r作为当年的折现率。在这一理性假设下,FV的走势如图一-C所示,它围绕FV=150周期性波动,走势与r的走势反向。值得注意的是,它的波动幅度实际上很小,最大值与最小值之间的差异仅有4%。第二种情况,我们假设投资者完全线性外推当前的r,具体而言,在T+1年,当r=12%,投资者预期r在未来都将保持在12%,因此T+1年的FV就等于结构性变化中r=12%时的FV,即125;在T+2年,当r下降到10%时,投资者预期r在未来都将保持在10%,此时FV即等于基准情形下的FV,即150;以此类推,当r=8%时,FV等于187.5;周而复始。投资者的线性外推行为的实质是将r的周期性变化当成了结构性变化,r在某一年的升降都导致未来所有期间的r随之发生变化,因此放大了公允价值的变动幅度。如图一-D所示,FV的走势同样呈现与r相反的周期性波动,但是幅度要远大于第一种情况,最大值和最小值之间的差异高达50%。

小结:

- 在r发生结构性变动的情况下,公允价值FV会随之发生较大幅度的变动。

- 当r随着正常的宏观经济波动而进行周期波动时,公允价值FV的走势与r呈现反向周期波动。在理性预期假设下,公允价值FV的波动很小;仅当投资者错把r的周期性变化当作结构性变化时,FV的波动幅度才被大幅放大:心动的幅度远远大于幡动的幅度。

- 总之,只有当r发生(或被认为发生)长期的结构性变化时,FV才会受其影响而大幅变动。

图一:r的变化对公允价值的影响

究竟赚的是谁的钱?

从上面的分析中可知,只有当r发生结构性变化,或者市场先生错误的将r的周期性变化错当成结构性变化时,股票的市场公允价值才会发生显著变化,此时才会出现所谓的赚央行的钱。但即使在结构性变化的假设下,赚央行的钱在很大程度上也只是一种幻觉。

让我们回到图一-B,假设在T+0年,r结构性的从10%下降到8%,公允价值FV相应的从150上涨到187.5,涨幅为25%;此外,当年的股利为15,相对于年初FV的股利收益率为10%;因此T+0年的总回报为35%。从T+1年开始,投资者每年的回报率完全来自于股利,即每年8%(15/187.5)。在基准情形下,即r保持在10%的情形下,投资者每年的股利回报率为10%。因此,投资者在T+0年因r的结构性下降获得的资本利得是以未来的预期回报率下降为代价的。这也是我们在这一系列文章中一直强调的,r既是股权资本成本(折现率),同时也是投资者的要求回报率。当我们说r结构性下降时,我们不仅仅是在说股权资本成本出现了结构性下降,我们同时也在说投资者未来的要求回报率(或预期收益率)将出现结构性下降。因此,我们并不能赚央行的钱,我们只是将我们未来能赚的钱提前赚了,或者说寅吃卯粮。Or,you can’t eat the cake and still have it.

利率的结构性下降变化一定能带来估值提升吗?

在我们的假设中,r的变化并不影响公司A的未来现金流,因此当r下降时,公司A的市场公允价值会上升。简单的说就是利率的下降带来估值的提升。但利率的结构性下降必然带来估值的提升吗?并不必然如此。历史上存在两个典型的案例,一个是美国市场,80年代以来,美国的基准利率随通胀率一路走低,相应的,股市的总体PE估值水平则不断抬升;另一个是日本市场,90年代之后,随着泡沫经济的破裂,日本经济增速不断下滑并长期处于通缩状态,基准利率也一路走低并长期徘徊在极低水平,但是股市的总体PE估值并没有出现抬升,而是从高位不断下滑并长期处于低位。在美国市场的案例中,经济从通胀中回归正常,利率的下降伴随着企业盈利增长的改善,可以认为ROE和折现率同时向有利于估值提升的方向变动。而日本的案例中,利率的下降是经济不断衰退的结果,因此尽管折现率下降了,但企业的盈利能力下滑的影响可能更为显著,股市的估值反而是不断下滑的。

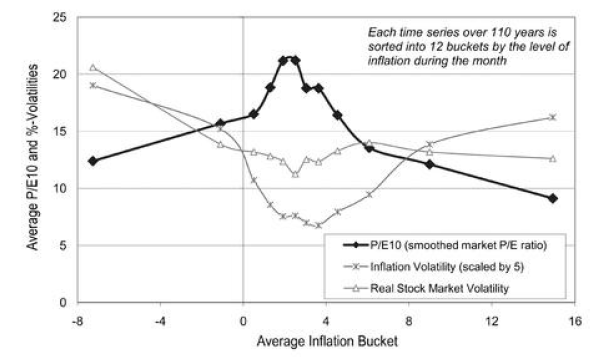

我们再次引用Expected Returns一书中的研究,如图二所示,美股的PE估值和通胀之间大约有一个倒V型的关系,即随着通胀从高位不断下降(沿着x轴从右往左),PE估值先上升再下降。2-4%左右的通胀是股市最为理想的环境,此时PE估值最高。鉴于市场基准利率总体上是追随通胀的,因此我们可以推论,当r从高位向正常水平回落时(即高通胀环境向低通胀环境转变),市场的估值会相应得到提升;而当r从正常水平继续回落时(即低通胀环境向通缩环境转变),市场的估值将会出现下降。

总结:

- 只有当r发生(或被认为发生)长期的结构性变化时,FV才会受其影响而大幅变动;r暂时性的或周期性的波动并不能带来FV的显著变化。

- r的结构性下降带来的估值提升是以投资者未来预期收益率下降为代价的,并没有免费的午餐。

- 当同时考虑到企业盈利能力变化时,适度的通胀最有利于企业盈利的提升,因此在真实世界中,股市的估值与通胀率(利率水平)呈现倒V型的走势关系;过高和过低的通胀(利率水平)都会导致估值的压缩。

图二:美股PE估值与通胀走势(1900-2009); Expected Returns, P135.