从DCF模型谈投资 之十四

20210818

对于基本面投资者而言,最重要的问题是:一个股票的合理估值究竟是多少?然而,估值受诸多因素影响,对其中一些因素的敏感性又特别高,不同的假设之下同一个股票的合理估值可以相差很多,估值因此也变成了一个接近于玄学的问题。尽管如此,笔者以为任何一个严肃的基本面投资者依然需要深入思考估值的问题,即使不能给出精确的数值,也应当给出一个合理的范围。毕竟,如果我们抛弃了估值这个锚,基本面投资就变成了基本面博弈,而后者更多的是心理预期的游戏,与基本面投资强调的公司价值创造这一主题已经相去甚远。

本节中我们尝试用类似情景分析的方法给出不同的假设条件下合理估值的数值;在此基础上,我们来探讨给定一个高估值水平,它在什么条件下可能是合理的,以及这些条件的现实可能性。例如,假设一只股票目前交易在50倍PE(T+0年,下同),我们将要探讨的是,如果投资者要求10%的年化回报率,那么它的ROE以及盈利增速要达到什么水平才能使得现在的估值是合理的;以及在A股历史上有多大比例的公司曾经达到了这样的ROE水平。

一、模型的假设

我们首先考察ROE保持稳定的情况下,不同的ROE-分红比率组合对应的公允PE、PB,后面我们将进一步讨论ROE改善的情形。模型的具体假设如表一所示。

表一:公司A – DDM假设

投资者要求回报率。本文以及本系列文章中,除非有特别说明,我们在提及投资者的要求回报率(或者预期收益率)时均假设投资者以公允价值买入并永续持有,或者在未来以公允价值卖出的条件下获得的长期年化回报率,并不考虑持有期间因市场情绪等因素导致的估值扩张或压缩。在表一的假设中,我们对投资者要求回报率设定了两种情形。第一种情形,r=10%,这个水平基本上可以对应于市场公允估值水平,与股市的长期平均回报(例如美股的7%)相容。第二种情形,r=15%,这个回报率可以看成是一个基本面投资者愿意长期持有某一个股票,以实业投资的角度来买入股票的价位。我们也可以将第一种情形看成是追求相对回报的投资者参考的基准;第二种情形看成是追求绝对回报的投资者参考的基准。

ROE。除非有特别说明,文中提及ROE时均指一个公司长期的ROE水平,例如20年平均的ROE。

盈利增速。在ROE既定的情况下,分红比例的高低决定了盈利增速的高低。为了让我们对上面的假设有更清晰的感知,我们在表二中列出了不同的ROE-分红比率对应的盈利增速。举例来说,30%的ROE和0%的分红比率对应30%的盈利年化增长率以及20年后盈利增长到期初的190倍,即如果期初净利润为10亿元,20年后的净利润为1900亿元。我们可以将该盈利增速与GDP的增速以及所在行业的增速做对比以判断假设的合理性。

表二:不同ROE-分红率组合对应的盈利增速

二、模型的初步结果

在上述假设之下,DDM的输出结果如表三和表四所示。

- 表三中,我们给出了r=10%的条件下,不同ROE-分红比率组合对应的公允PE、PB值。显而易见,不同的假设条件下,公允估值的分布范围非常广,PE可以介于10倍到621倍之间;而PB可以介于1倍到143倍之间。

- 我们还可以发现,ROE越高,公允估值的差异越大。例如表三中当ROE为30%时,最高的公允PE是最低公允PE的31倍;当ROE为10%时,前者仅比后者高10%。公允PB也存在类似的现象。这是因为ROE的水平越高,分红比率变化带来的盈利增速变化就越大,而公允价值对盈利增速的变化非常敏感,故而产生了上述的差异。因此,优秀的公司(高ROE)之间公允估值的差异要远大于平庸的公司之间的估值差异;或者说,优秀公司的合理估值分布区间更广,因为它们的盈利增速的分布区间更广。

- 我们再重点考察高估值的情形。表三阴影部分标出的是估值高于50倍PE或10倍PB的情形,我们可以得到如下初步印象:1/ 只有在ROE达到20%或以上的7种组合下,50倍以上的PE才能得到基本面的支持;2/ 类似的,只有在ROE达到20%或以上的8种情形下,10倍以上的PB才可能是合理的。而当ROE低于15%时,30倍以上的PE或4倍以上的PB都得不到基本面的支持。

- 如果投资者的要求回报率从10%提升到15%,公允PE和PB都将被大幅压缩。如表四所示,此时50倍以上PE或者10倍以上PB仅能出现在左上的两格里。实际上,30倍以上PE或5倍以上PB出现的比例也很低。可以这么认为:如果投资者买入一只PE在30倍以上或PB在5倍以上的股票,那么他获得15%以上年化回报率的可能性会非常低。

表三:投资者要求回报率为10%时的公允PE和公允PB

表四:投资者要求回报率为15%时的公允PE和公允PB

三、对模型结果的进一步分析 – 结合ROE的分布

在上述的分析中,我们没有考虑ROE的分布情况。一旦纳入该因素,我们会看到完全不一样的图景。

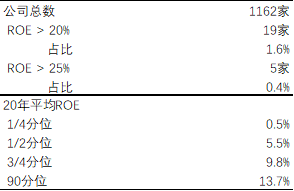

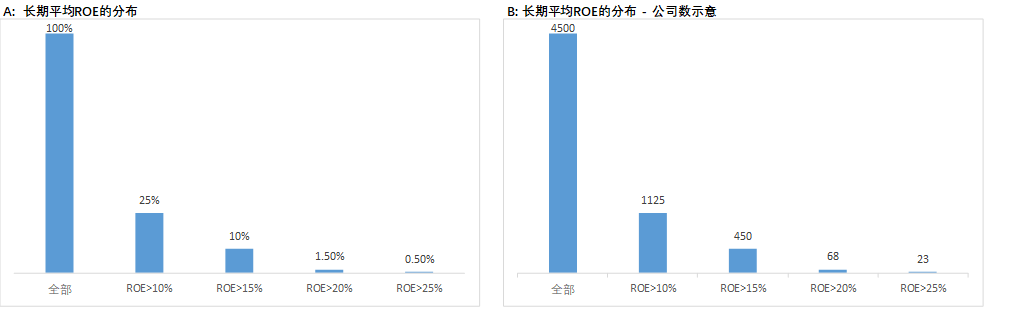

- 在本系列的之九中,我们曾经考察过A股市场过去20年(2001-2020)中平均ROE的分布情况,主要结论如表五所示。鉴于我们的大脑对概率数字缺乏敏感性,我们以柱状图的形式在图一-A中再次绘出该结论(同时对数据进行了凑整)。目前A股市场的股票总数约为4500家,我们假设A股市场未来20年平均ROE的分布将会和前20年类似(最终肯定会有所不同,但也不太可能出现数量级上的差异),由此得出不同ROE水平对应的公司数量,如图一-B所示。

- 图一想要强调的是,当我们讨论长期ROE水平大于20%的公司时,我们实际上只讨论了市场中前1.5%的公司;当我们讨论ROE大于25%的公司时,我们只讨论了市场中前0.5%的公司。落实到具体的公司数量上,在当前4500家左右的A股上市公司中,只有不到70家公司能够实现未来20年的平均ROE达到20%以上;只有不到25家公司能够取得25%以上的平均ROE。

- 在具备了上述概念之后,我们重新考察当投资者要求回报率为10%时公允PE高于50倍或公允PB高于10倍的情形。先看PE高于50倍的情形,支持该估值的最低ROE落在15%-20%之间(实际在17.5%左右);此外,当ROE低于20%时,分红率不能高于20%;综合上面两个条件,我们大约可以估算出只有不到百分之一的公司能够在估值高达50倍的情况下,仍旧可以给投资者带来10%以上的预期回报率。也即,在4500家公司中,只有不足45家公司能够符合上述标准。

- 对于公允PB,我们可以得到类似的结论,即只有不到百分之一的公司能够在估值高达10倍的情况下,仍旧可以给投资者带来10%以上的预期回报率。

- 当投资者要求回报率提升到15%以后,高估值的合理性就愈发难以得到基本面的支持。由表四可知,只有当长期平均ROE高于25%时,50倍以上的PE或10倍以上的PB才可能被支持;这个概率为0.5%,即4500家公司中大约有23家可能满足。如果我们再进一步考虑分红率的要求,那么这个概率会进一步显著下降。事实上,如果投资者期望未来能够获得15%以上的长期复合回报,那么他最好不要去买PE在30倍以上或PB在5倍以上的股票,除非他高度确信该公司是千里挑一的优秀公司。

- 作为镜像,我们从极低的估值也能得出一些投资启示。从表四中我们可以发现,如果一个股票的当前估值在5倍PE或0.5倍PB以下,只要该公司能够将ROE维持在10%以上,同时将分红率维持在40%以上,那么投资者就可以获得15%的长期年化收益。从概率上看,基本面符合上述要求的公司数量显然要远高于ROE大于20%的公司数量。我们还可以看到,对于这一类投资,公司的资本配置政策是驱动估值的重要因素。因为此时ROE<r,分红率越高,估值越高。

表五:A股市场长期平均ROE分布情况(20年平均,2001-2020年)

图一:A股市场长期平均ROE的分布示意图

四、两种常见的例外情况

以上结论是基于一系列理想化的假设得到的,它可以给我们一些方向性的启示,但并非绝对的标准。现实世界总是充满例外,不可避免的会出现即使PE、PB显著高于表三中所列的水平,然而估值实际上仍旧合理的情况。下面我们讨论两种常见的情形。

情形1:PE显著高于表中的对应值,但估值仍旧合理

我们的DDM中假设了公司A具有稳定的ROE,如果我们放松这个假设,转而假设公司A在期初的ROE较低(但仍为正数),然后迅速改善到一个较高的水平,那么,在期初它就可以具有一个看似很高但依旧合理的PE值。具体参见本系列之六-盈利能力改善模型一文中的图四-E。但在盈利能力改善模型下,期初的PB会比本文中对应的情形下(即ROE在期初即达到稳定的水平)更低(参见之六一文中的图四-F)。因此,我们仍旧可以用PB来判断估值的合理性。

情形2:通过高估值增发显著降低过高的PB(以及PE)

那么,在什么情况下,高估的PB可以变得合理呢?在本系列之十一-再融资与价值创造一文中,我们分析了上市公司通过高估值再融资来创造价值的情形。这个资本运作也同时迅速而有效的降低了PB(以及PE),但这种运作有赖于资本市场的天时地利人和,可遇而不可求。

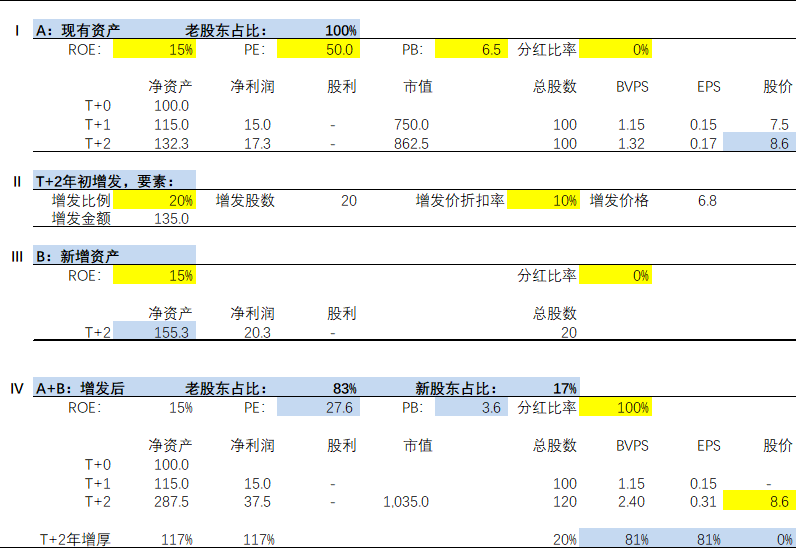

在图二中我们模拟了一个案例用以简要说明公司A如何通过高估值增发实现PB、PE的显著下降。假设公司A目前的ROE为15%,分红率为零,市场给予其50倍PE的估值(6.5倍PB);在T+2年初公司A实施增发,获得的资金立即用于投资B资产,该项投资在当年即产生收益,对应的ROE同样为15%。假设在没有增发的情况下,T+2年末市场仍旧给予公司A50倍PE的估值,对应股价为8.6;如果增发后,公司A在T+2年末的股价仍旧为8.6,那么它的PE、PB将大幅下降到27.6和3.6的水平,从而低于表三中显示的合理估值水平。对传导机制的更具体讨论详见本系列之十一。

在现实世界中,公司A要能找到一个体量与自身相当、且能迅速产生利润的投资标的并非易事;所以PE的显著降低往往需要时间,但PB的降低会立竿见影。因此当一个公司的股价存在显著泡沫时,大股东具有强烈的动机来进行高价增发(也就是低成本股权融资)。未来的盈利能力是不确定的,但高价增发带来的每股净资产的增厚是真实且触手可及的。在上面的案例中,老股东拥有的每股净资产获得了81%的增厚。

图二:通过高估值增发来降低PE和PB

五、总结及进一步思考

- 当PB高于10倍时,仅有1%的A股上市公司(45家左右)优秀到足以给投资者带来10%的长期年化回报率。在大部分情况下,当PE高于50倍时,也能得到类似的结论。

- 如果投资者期望未来能够获得15%以上的长期年化回报,那么他最好不要去买PB在5倍以上的股票,除非他确信该公司是千里挑一的优秀公司。在大部分情况下,这个结论也适用于PE高于30倍的公司。

- 上述结论也可以用于对整个市场的估值情况进行评估。例如在此刻(2021年8月17日)有7.7%(340/4442)的A股公司交易在10倍PB以上,7倍于上述1%的水平。因此我们有很大的把握判断在这340家中有相当大的一批公司被显著的高估了。

- 高估值增发可以迅速降低PB以及PE,并极大的增厚老股东的利益;但增发的成功实施有赖于资本市场的热情追捧。

- 本文的主要结论都是建立在ROE分布的历史概率上,而未来未必会是过去的重演,但笔者相信这些结论在总体上仍将适用。因为ROE最终要受到经济增长,从而受到人口、技术进步的速度以及资本存量等因素的约束,这些因素都是慢变量,发生范式改变的可能性很小,发生大幅正向改变的可能性更小。

- 上述结论并不否认优秀的公司可以具备相当高的估值,也不否认优秀的投资者能够发现优秀的公司,本文只是强调只有极少数的公司能够配得上高估值。因此,对于立足于基本面的长期投资者而言,在买入高估值的股票时须慎之又慎。